現在、私たちが支払っている所得税には、東日本大震災からの復興を目的とした「復興特別所得税」が加算されているのをご存じでしょうか。復興特別所得税は「期間限定」の税金ですが、東日本大震災の発生から13年が経過した今もまだ廃止されていません。どのような目的で作られ、年間にどれだけの税金が個人から集められているのかなどを整理していきましょう。

復興特別所得税は、何のためにいつまで支払うの?

2011年3月11日、東北地方沖で起きたマグニチュード9.0の地震とそれによる津波で、原発事故をはじめとした甚大な被害が東日本にもたらされました。

国税庁によれば、復興特別所得税は、平成23年12月2日に公布された「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平成23年法律第117号)に基づく税金で、平成25年(2013年)から令和19年(2037年)までの25年間に生ずる所得について源泉所得税を徴収する際、復興特別所得税をあわせて徴収すると定められています。

復興特別所得税を課される所得は給与所得だけではなく、年金による雑所得や、株式の売買利益による所得なども対象となっています。

復興特別所得税は、東日本大震災からの復旧・復興事業の財源にあてられることが上記の法律で定められており、復興庁によれば、税金の具体的な使い道は、被災者支援、住まいとまちの復興、産業・生業(なりわい)の再生、原子力災害からの復興・再生など、多方面にわたります。

年収400万円の人の「復興特別所得税額」をシミュレーション

ここでは、独身で税込み年収400万円の個人に、1年間に課せられる復興特別所得税額をシミュレーションします。復興特別所得税は、以下の式により計算されます。

復興特別所得税額=基準所得税額×2.1%

「基準所得税額」は、以下の式により計算されます。

基準所得税額=(給与収入−給与所得控除額−基礎控除額−社会保険料等支払額)×所得税率−控除額

年収400万円、社会保険料等支払い額が60万円の人場合、所得控除額は(400万円×20%)+44万円=124万円、基礎控除額は48万円、所得税率は5%、控除額は0円ですので、

基準所得税額=(400万円−124万円−48万円−60万円)×5%−0円=8万4000円

よって年間に徴収される復興特別所得税の金額は、8万4000円×2.1%=1764円となります。

年間にどれだけの「復興特別所得税」が集められる?

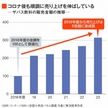

日本全体では、1年間でどれほどの復興特別所得税額が徴収されるのでしょうか。財務省によれば、令和5年度における所得税額全体(補正後予算額)は「21兆2950億円」とされています。このうちの2.1/102.1が復興特別所得税額と計算できますので、

21兆2950億円×2.1/102.1=約4380億円

年間で約4380億円が、復興特別所得税として国民から徴収されていることがわかります。東日本大震災で大きな被害を受けた県の1つ、岩手県の令和6年度予算は全体で7322億円ですので、県の年間予算の約6割に匹敵する、大変大きな額であるといえるでしょう。

まとめ

復興特別所得税は、年収400万円の人の年間負担は1764円程度、日本全体では昨年度で約4380億円が集められました。東日本大震災で被害を受けた地域の復興支援に使用され、今から13年後の令和19年(2037年)まで継続していく予定です。

大きな金額が今後も東北地方を中心とした復興に使用されていきます。復興特別所得税を負担する国民の1人として、税が正しく活用されることを願っています。

出典

国税庁 個人の方に係る復興特別所得税のあらまし

復興庁 東日本大震災からの復興の状況と取組(2023年12月)

財務省 税収に関する資料 令和6年度租税及び印紙収入予算(案)

国税庁 No.1410 給与所得控除

国税庁 No.2260 所得税の税率

執筆者:山田圭佑

FP2級・AFP、国家資格キャリアコンサルタント