住宅に関わる議論としてよくあるのが、「持ち家」か「賃貸」か、というものですが、今回は「持ち家」を選ぶ場合に、実際に何歳ぐらいから住宅ローンを組めばいいのかということについて、公開されている統計データとアルヒ株式会社が保有するデータの両方を見ながら結論を出していきたいと思います。

【関連記事】

東京は住むより通うべき? データで見えてくる、住宅購入と年収の興味深い関係

住宅購入者データから解析! 職業や年代別にみる住宅ローン戦略

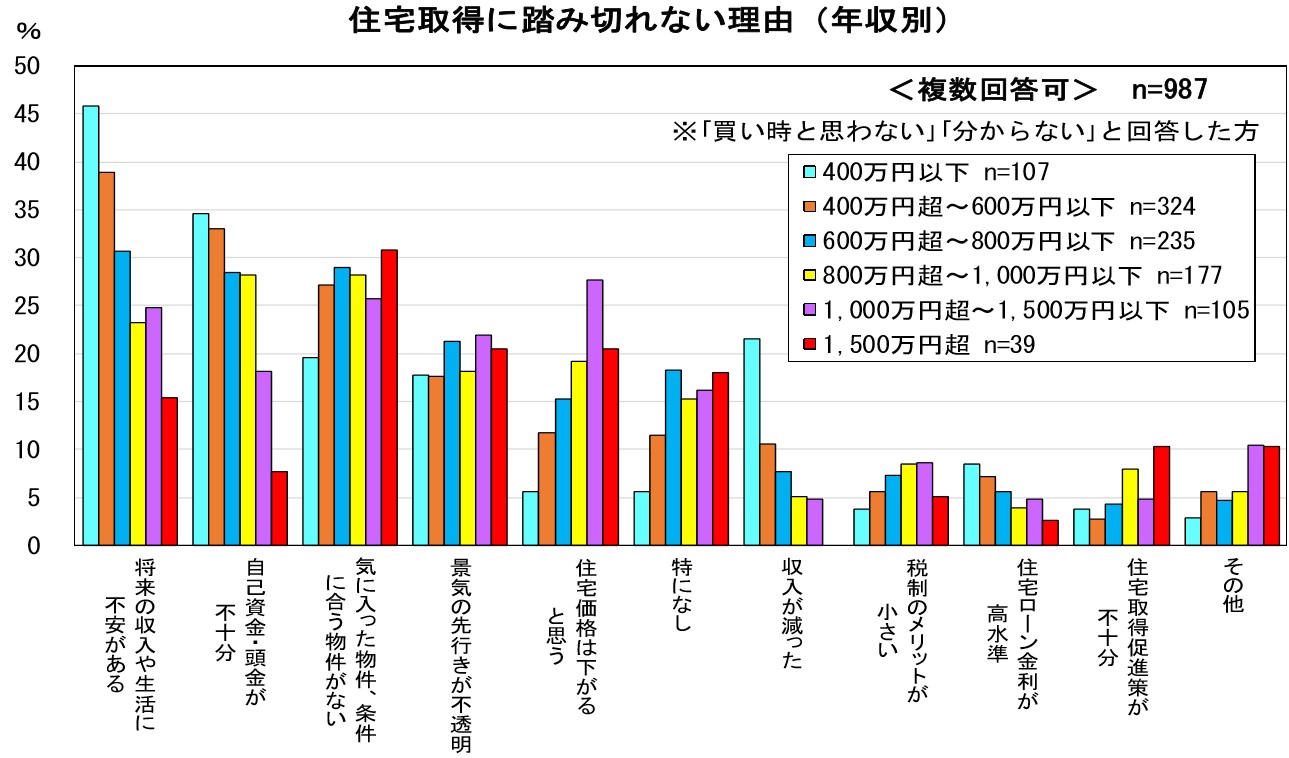

住宅取得に踏み切れない理由の上位は「お金」に関する不安

住宅を購入する際、ほとんどの人が住宅ローンを組むことになります。住宅購入は人生において最も高額な買い物になることが多いため、多くの人は様々な不安を抱えます。住宅金融支援機構が発表した『2018年度民間住宅ローン利用者の実態調査』によれば、住宅取得に踏み切れない理由の上位には「将来の収入や生活に不安がある」と「自己資金・頭金が不十分」というお金に関わる理由が並んでいます。

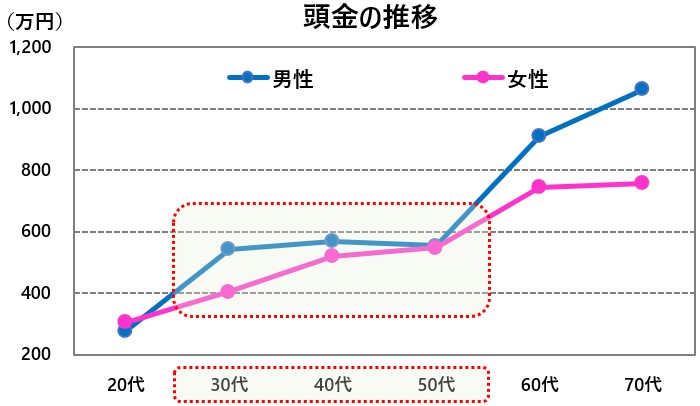

住宅ローンを組む際に気になるお金周りのこととしては、「頭金」と「毎月の返済額」が挙げられるでしょう。20代の若者からは「頭金を多く払うために、もっと年収が上がる40代くらいが住宅ローンを組むのにはいいタイミングなのではないか」という声も聞きますが、アルヒ社の下図データを見てみると、20代は男女ともに頭金の額が他の年代に比べると低いのが分かりますが、男性は30代から50代にかけて頭金の額はほとんど変わりません。女性は20代から50代にかけて頭金の額は右肩上がりにはなっていますが、それでも40代と50代はそこまで変わりません。

つまり、頭金を多く払って毎月の返済額を抑えたいという気持ちは分かるものの、実際のデータとしては30代から50代にかけては年収や貯金額の増加に関わらず、そこまで頭金の額は変わらないということです。特に男性にはその傾向が見られます。

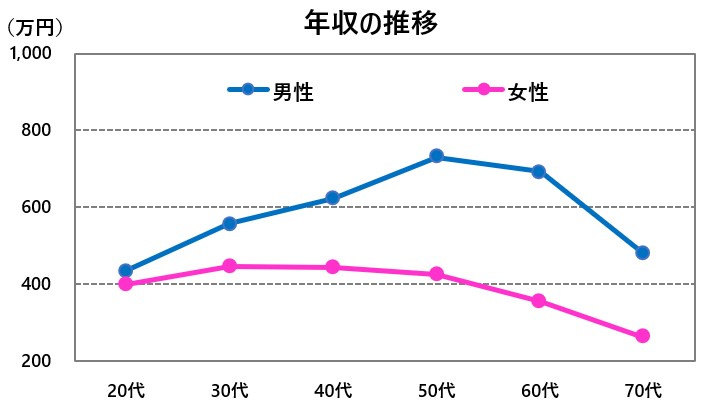

また、そもそもの年収が毎年少しずつ上昇していくという前提が本当に正しいのかについても見ていきましょう。下図はアルヒ社のデータですが、年代別の年収の推移をグラフにしています。

たしかに、男性については年収が20代から50代にかけて上昇しているようにみえます。しかし、女性は20代からほとんど上昇がないまま、30代をピークに下落しています。それでは、男性であれば前提条件として「年収が毎年少しずつ上昇していく」と考えるのは正しいと思われるかもしれませんが、それは違います。

このデータはあくまで各世代ごとに年収データを取っただけであり、各世代には各世代の平均的な賃金変動カーブが存在しています。いまの20代や30代は足元の賃金の推移を参考にすべきでしょう。

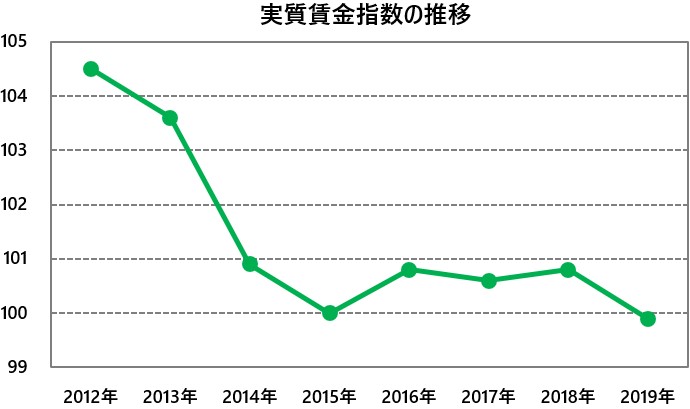

実質賃金は減少傾向、年齢とともに年収は上がっていない?

そこで、厚生労働省が発表している『毎月勤労統計調査 令和元年分結果確報』のデータを見てみましょう。下図は物価変動の影響を除いた実質賃金指数の推移ですが、2015年の平均を100としてみた時に、この数年ではほとんど上昇していないことが分かります。2012年から見ると、むしろ減少傾向にあるようにも見えます。

このデータを見れば、年齢が上がるとともに年収も上がると単純に考えるのは現実的ではないということが分かるかと思います。

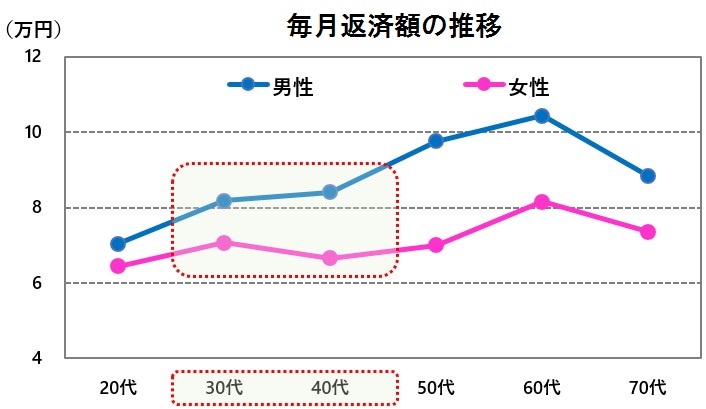

またアルヒ社の年代別の住宅ローン毎月返済額の推移(下図)を見てみると、30代~40代はそれほど大きな差がないことが分かります。

つまり、住宅ローンを組むタイミングを後ろにずらしたからといって、頭金の額が増えたり、毎月の返済額が減るとは限らないのです。また、そのような事実がデータから判明した以上、なるべく早い段階で住宅ローンを組んだ方がいいというデータもあります。

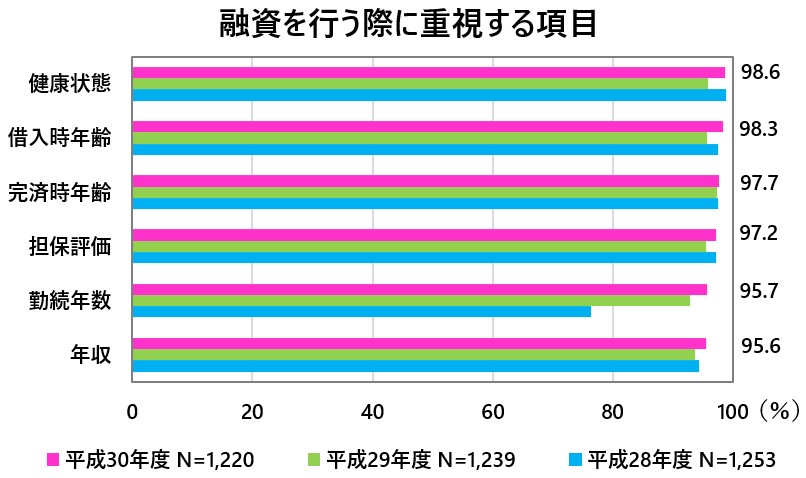

下図は国土交通省が発表した『平成30年度 民間住宅ローンの実態に関する調査 結果報告書』のデータを見てみましょう。これまでは借りる側、つまり私たち消費者側の目線で話を進めてきましたが、融資をする側の目線のデータになっています。

借りる側は年収や頭金を気にしているというデータは先程お見せしましたが、融資をする側は実は年収などのお金の話よりも、借りる側の健康状態や借入時・完済時の年齢を気にしています。

住宅ローンを組むなら、30歳-35歳が合理的

これまでのデータを全て勘案すると、20代よりは30代以降の方が多くの頭金を用意することが出来るものの、それ以降はそれほど年齢による変化は見られない一方で、融資をする側は年齢が若い方が好ましいと判断する傾向があるため、30代に住宅ローンを組むというのが最も合理的といえるでしょう。

定年を65歳として35年ローンを考えると、30歳で住宅ローンを組むのがいいのかと思われるかもしれませんが、繰り上げ返済なども考えると必ずしも30歳ちょうどではなく、35歳ぐらいまでは余裕をもってみてもいいかもしれません。

また、一般的には若い方が団体信用生命保険にも入りやすく、借り換えの審査もラクになりますので、やはり35歳くらいまでに住宅ローンを組むことを検討した方が良いのでしょう。

調査概要

調査方法:住宅ローン専門金融機関ARUHIの【フラット35】融資実行データより抽出

調査対象期間:2019年1月~12月

対象エリア:1都3県(東京都、神奈川県、千葉県、埼玉県)

居住区分:自己居住用

※年収は主債務者のみの平均(収入合算は含まず)

無料シミュレーション

この記事が気に入ったらシェア