景気減速下、ボラティリティー売りは吉-ソシエテのクオンツ戦略家

Yakob Peterseil-

自殺行為に見えるボラティリティーショート、景気減速局面でも利益

-

将来被る可能性のある損失に対し、投資家は保証料払い過ぎる傾向

景気減速下の市場でボラティリティーにあらがう投資を行うのは、自殺行為だと感じられる。だが、世界的なリセッション(景気後退)懸念が巻き起こる中で、弱気相場での強気なポジションがかなりのリターンをもたらし得ることを忘れてはならない。

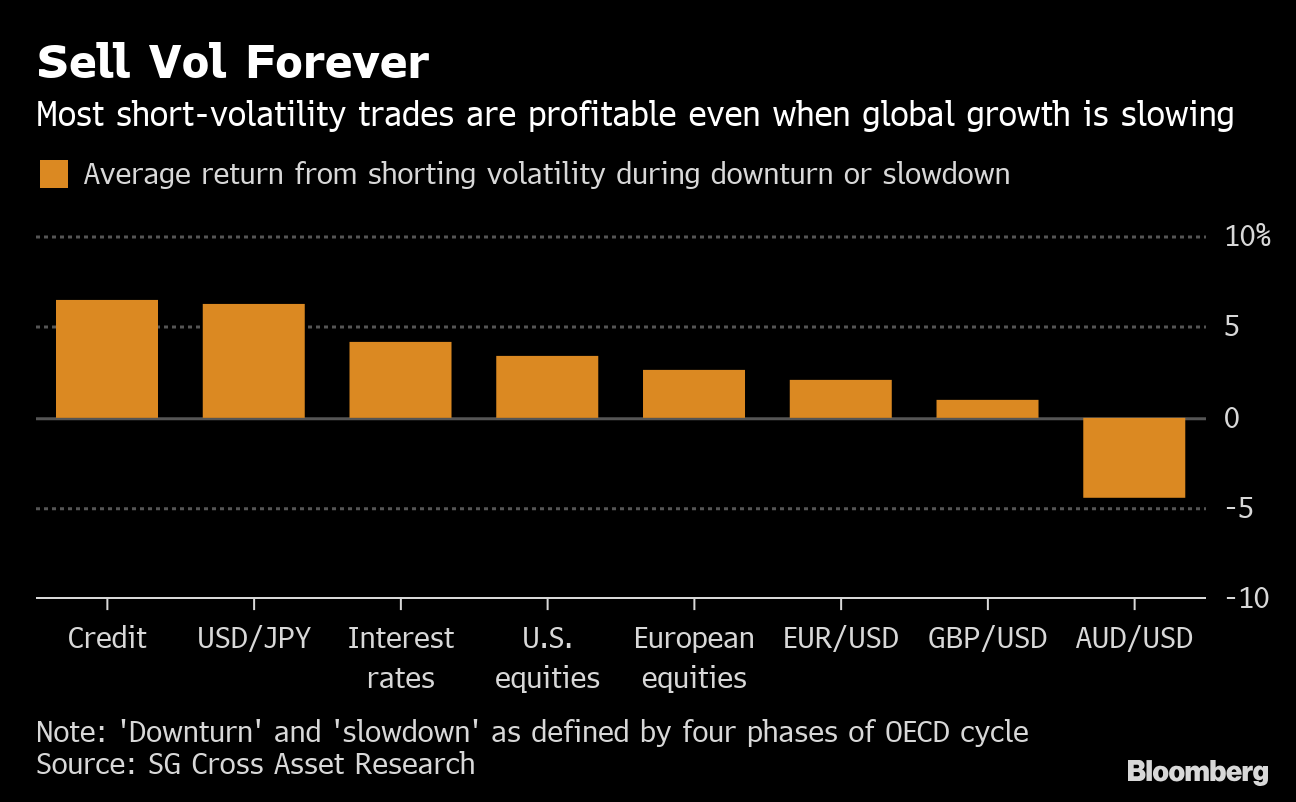

ソシエテ・ジェネラルのクオンツストラテジスト、オリビエ・ダビオー氏によると、景気下降局面で株式、債券、為替でボラティリティーを売る取引を行った場合、これまで常にプラスのリターンが得られている。

ダビオー氏は景気サイクルの後退期におけるオプション戦略について、過去のデータを検証。その結果、最も利益が高かったのはクレジット市場でのボラティリティーの売りで、計算上では平均プラス6.5%のリターンだったことが判明したという。

この背後にある理論はデリバティブトレーダーならなるほどと思うだろうが、それ以外の人々にとっては分かりづらい。それはボラティリティー・リスクプレミアム、つまり実際の状況に比べ将来の不透明性に対して投資家が高い対価を要求しがちなことに鍵がある。

Sell Vol Forever

Most short-volatility trades are profitable even when global growth is slowing

Source: SG Cross Asset Research

Note: 'Downturn' and 'slowdown' as defined by four phases of OECD cycle

ボラティリティー・ヘッジファンドのクレデンス・キャピタル・マネジメントのディレクター、ヤニス・クレチス氏は「ボラティリティーをショートする戦略がここまで人気を博しているのには理由がある」と指摘。「この戦略は市場の衝撃からの立ち直りが比較的速い。ドローダウン(最大資産からの下落率)は他の戦略ほど大きくはなく、6%程度の目標リターンの達成にリスクの低い戦略であることがこれまで多かった」と説明した。

トレーダーが将来被る可能性のある損失に対して高過ぎる保証料を支払っているという証拠は山のようにある。このため成長減速で企業の健全性が悪化し、市場の不透明性が高まる際にすら、ボラティリティーのショート戦略を使わないのはあまりにも惜しい、ということになる。

ウェルズ・ファーゴの株式デリバティブストラテジスト、プラビット・チンタウォンバニッチ氏は「状況が悪化している時、大惨事が迫っている可能性は非常に高いが、リスクプレミアムも著しく上昇している」と述べた。

原題:SocGen Quant Shows Why You Should Short Vol When Growth Goes Bad(抜粋)