コロナ後のインフレを考える

提供元:日興アセットマネジメント

<ここがポイント!>

■ コロナ後のインフレの可能性

■ 緩やかに金利が上昇する可能性

■ 日本は置いていかれるのか:日本が特殊だとすれば

コロナ後のインフレの可能性

「デフレではない」とはいえ、デフレ的環境から脱却したと自信を持てない日本に住んでいると、コロナ後の世界を考えるときにインフレになりそうだとは言いにくい。

しかし、日興アセットマネジメントの6月のグローバル投資委員会(GIC)では、エジンバラやロンドン拠点の株式・債券のファンドマネジャーから、これから5年程度の中長期で投資環境を考えるときには「世界的なインフレの可能性」を想定した方が良い、という話題が出された。現時点でインフレの兆しが経済指標に表れているわけではないが、後になって振り返ってみると転換点になっているかもしれない、ということだ。

いくつかの理由が議論された。まず、(1)各国中央銀行がインフレに導くために量的緩和を行っており、FRB(米連邦準備制度理事会)などではコロナ対応でその額が一気に増えた、(2)危機対応とはいえ世界主要国が大規模な財政出動を行っている、(3)ひとたび経済活動の正常化が進めば、人々の期待が変わる可能性がある、(4)逆に新型コロナウイルスの感染第2波によってサプライチェーンが打撃を受けた場合、物不足となりインフレを招く、との見方も出ていた。

緩やかに金利が上昇する可能性

日本では「非伝統的」金融緩和が行われてきたが、ひどいデフレから脱却したものの、デフレマインドがなくなったとは考えにくい。財政出動も緊急事態のセーフティネットであって「出しすぎ」ともいえない。しかし、人々の期待の変化には注目できる。

まず、世界中で政府への依存心が強まっている。70年代のオイルショック前後に急激なインフレになった原因のひとつが、選挙で選ばれる議員や大統領などの“予算のばらまき”であるとの見方が広がったことで、80年代以降、景気対策は中央銀行による金融政策で行うことになった。結果、インフレとの戦いに勝利し、人々のインフレ期待は大幅に低下、長期金利も、実質成長率の低下以上にインフレ期待が低下したため、大きく下がってきた。

コロナ・ショックのように金融政策の効果が期待できない(一定期間経済活動ができないので刺激の意味もない)状況が起きたことで、景気対策としての財政政策への期待が高まらざるを得なくなっている。

その一方で、米国では野党・民主党の大統領候補であったサンダース氏が善戦したことでも分かるように、社会保障強化のニーズも高まっている。格差拡大と固定化を感じる若者が増え、どうせ成功者になれないのであれば、所得税の増税とともに健康保険や社会保障を十分安心できるものにして欲しい、という考えが強まっている。これも政府依存を強め得る。

日本は置いていかれるのか:日本が特殊だとすれば

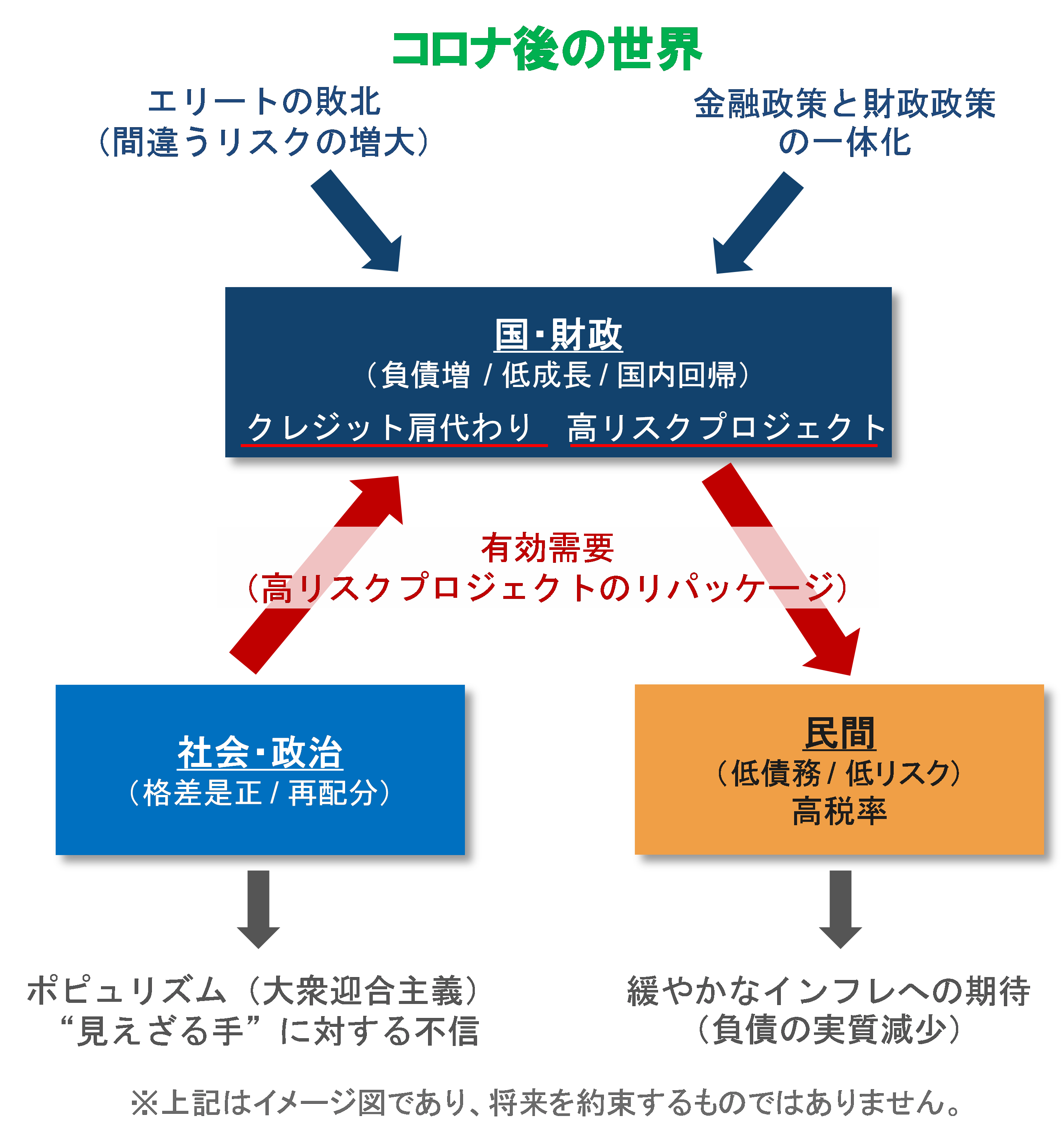

政府の役割の強化は、社会保障拡大と消費者への支援(現金給付など)だけでなく、景気(サイクル)対策としての財政政策への期待をもたらす。このような状態は、民間のリスクテイクを国が肩代わりする恐れにつながる。

選挙で選ばれない(エリート集団である)中央銀行による調整が機能せず、財政政策依存が強まることで、非効率な政策を選ぶリスクが高まる。一方で、財政拡大に伴い中央銀行の国債購入が増える。これは結果として金融政策と財政政策を一体化させ、国の負債が増えることになる。

問題は、民間企業が債務を減らし、リスクを避けて法人税増税に備えてしまうことだ。結果として、負債を増やす国の事業はリスクが高く(成功確率は低く)、社会の非効率を招くことになりかねない。バリューチェーンの国内回帰補助もこの例となるかもしれない。社会が政治を通じて求める再配分は、経済の見えざる手(価格メカニズムにより需給が調節される)を弱め、民間企業のリスクを避ける戦略を正当化してしまう。

こうしたことから、経済社会では再分配(需要増)と非効率(供給不足)ゆえのインフレが起こりやすくなる。インフレで国債の実質的な価値が低下し、国債を保有する国民の実質的な購買力を低下させることにつながる。

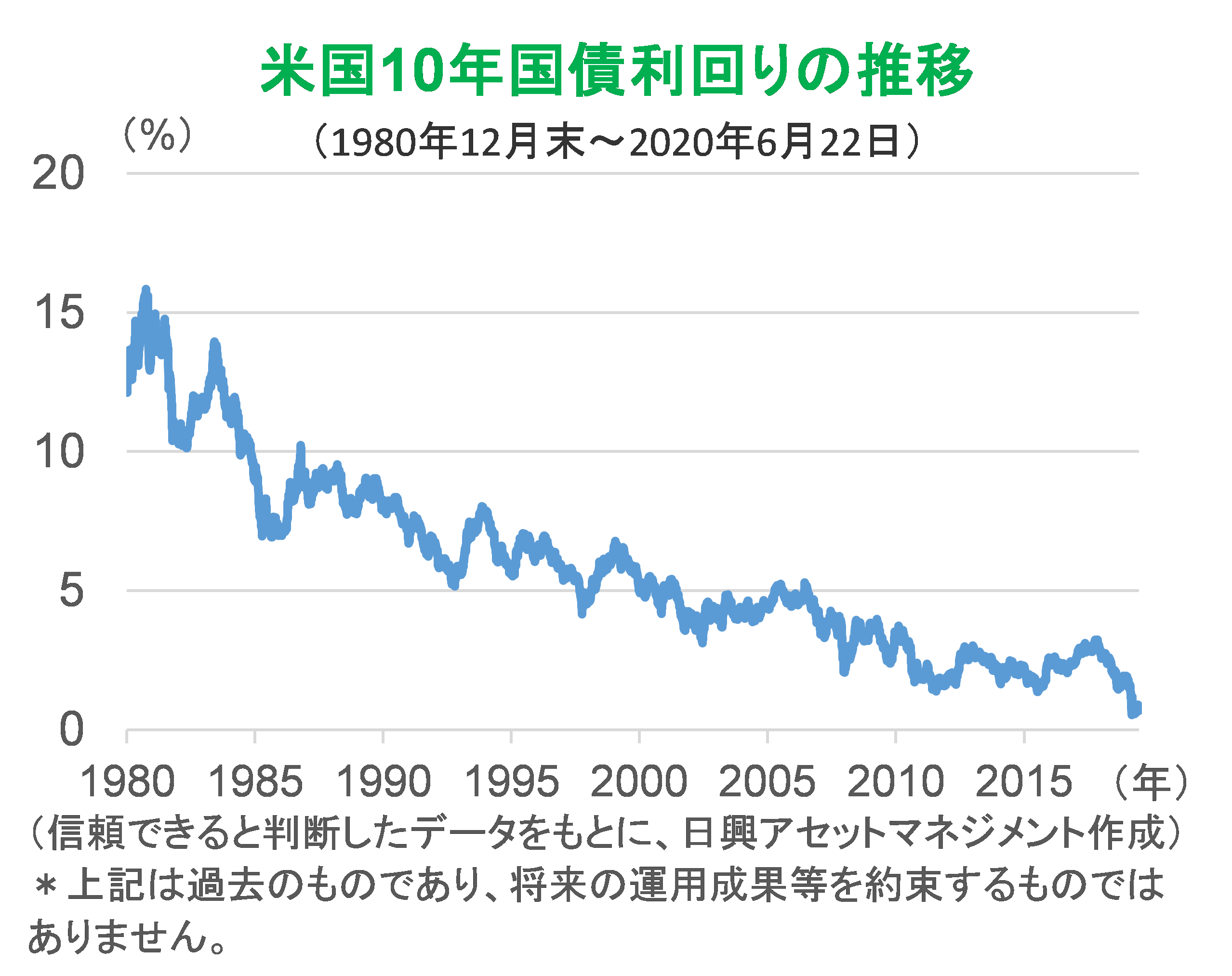

コロナ・ショックへの対応で、「世界的なインフレの可能性」が生まれ、これまで40年近く低下してきた米長期金利が歴史的底打ち・上昇基調となる可能性を、私たちはいま議論している。低金利、量的緩和、財政拡大、人々の政府依存心の増大などが時期を集中させて世界主要国で起きたことは、コロナ・ショックへの対応という未曾有の出来事がきっかけであるだけに、過去との比較で議論することはできないが、これまでの低インフレ期待の最終局面になる可能性は否定できない。

世界の趨勢が仮に変わるとして、日本はどうなのか。人々の根強いデフレ想定は変わるだろうか。インフレが遠い過去だとしても、それは「インフレにならない」という理由にはならない。日本では、企業増税も追加的な社会保障制度や健康保険も想定していないが、例えばマイナンバーカードと預金口座が結びついて、政府の財政出動がすばやく個人の需要増につながるかもしれない。日本の企業貯蓄率の高さが株主ガバナンス強化で適正水準になったり、政府主導で生産の国内回帰を促すことなども、インフレを起こしやすくするとみている。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク