急な病気で困った時に役立つ「医療の公的制度8」

連日続く新型コロナの感染拡大のニュースは、改めて、「もしもの時のための医療費の備え」が重要であることを強く印象づけた。新型コロナが指定感染症となったことで治療費や入院費の一部は公費負担となるが、治療が長期に及ぶなどすれば、本人やケアする家族の収入が先細っていく懸念などが生じる。

そうしたことから、大病を患った際の入院や手術で給付金が受け取れる民間の医療保険の保障を“もっと手厚くしたほうがいいのでは”という考えが湧くのは自然なことかもしれない。

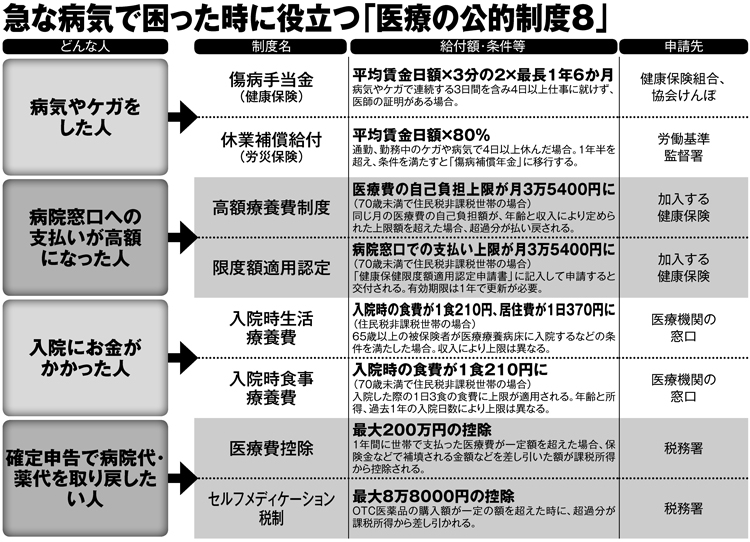

だが、本当にそうだろうか。むしろ今回、日本の医療には様々な公的補助制度が用意されていることが見えてきたともいえるだろう。表にまとめたのは、病気やケガをした際に活用できる主な制度だが、新型コロナに罹患した場合に使えるものも含まれる。感染して会社を休むことになっても、健康保険の「傷病手当金」で収入の6割以上が補償される。仮に通勤中や仕事中の感染だと認められれば、労災保険で収入の8割が出る「休業補償給付」もある。

だからこそ、この機会に“本当に、毎月の保険料を払って民間の医療保険に加入したほうがいいのか”を考え直していいのかもしれない。

そう考えられる理由のひとつが「高額療養費制度」の存在だ。この制度を利用することで、1か月の医療費が一定額で抑えられる。自己負担の上限額は所得や年齢によって異なるが、70歳未満で住民税非課税世帯なら月3万5400円で済み、超過分は還付される。事前に「限度額適用認定証」の交付を申請しておけば、医療機関の窓口での支払いが自己負担限度額までで済むようにもなる。

こうした制度がある以上は、民間の医療保険が担う役割は、ある程度限定的なものと考えることができるはずだ。トータルライフサポート代表でファイナンシャルプランナーの熱田宏幸氏が語る。

「自営業者などが加入する国民健康保険では傷病手当金の給付がありません(新型コロナによる休業は対象)。何か月も続く長期入院だと、貯蓄で賄うのが難しくなることもある。そういう事態に備えるためなら、民間の医療保険にも意味がある。入院1日につき5000円の給付金がもらえる保険に加入すれば、1か月の入院で15万円支給されることになり、生活を支えられます。毎月の保険料は3500円程度。もちろん、手厚すぎる保障は無駄なので、定期的に見直しましょう」