親を扶養に入れると税金はこんなに減る

お金にまつわる様々な制度は「一緒に住んでいる世帯」単位のもの、と考えている人もいるかもしれない。だが、離れて暮らす「親子」でも、制度を活用して税金や社会保険料を抑えられるケースがある。有力なのが、年金生活の親を子供世帯の「扶養」に入れる選択だ。扶養家族というと「同居」が必須と考えがちだが、そんなことはない。税理士の犬山忠宏氏が説明する。

「扶養には『所得税法上の扶養』『健康保険上の扶養』の2種類があり、それぞれ条件などが異なる。

まず、所得税法上の扶養の場合、親が年金収入のみなら年額158万円以下(65歳以上の場合)が条件。加えて毎月生活費の仕送りがあるなど、生計を一にしていれば、同居していない親でも扶養家族にできます」

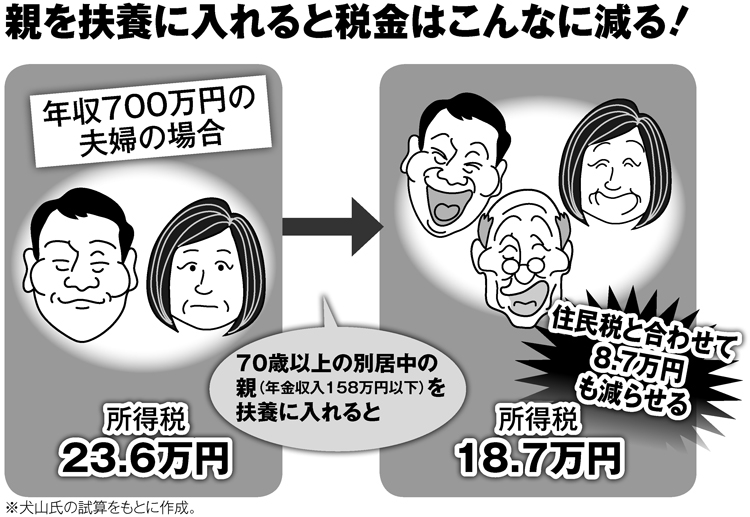

離れて暮らす親を所得税の扶養に入れた場合、扶養控除は48万円(70歳以上の場合)。犬山氏の試算では、世帯年収700万円の子供夫婦が老親を扶養に入れて48万円の控除を受けた場合、所得税が約4.9万円減り、住民税負担も約3.8万円圧縮できる。合わせて約8.7万円の節税だ。

「一方、健康保険上の扶養に入れる場合、年金収入のみの親なら年額180万円未満(60歳以上)であり、子供によって生計を維持されている必要があります。別々に暮らしていると、親の収入よりも子の仕送り額が多いことが基準です」(同前)

会社員である子供の健康保険組合などで扶養に入れば、老親が払っていた国民健康保険の保険料負担がなくなる上、子供の保険料も変わらない。そのメリットは大きい。