祖父母から孫への贈与が「非課税になる制度4」

3世代にまたがる家族で、資産を“有効活用”するために重要となるのが「贈与」だ。高齢の祖父母が預貯金などの資産を抱えて亡くなると、その総額が基礎控除(3000万円+法定相続人の数×600万円)を超えた分が、相続税の課税対象となる。2015年に相続税の課税強化が実施されて以降、都内に持ち家がある場合などは対象になることが珍しくないので、あらかじめ子や孫へ贈与しておくことが資産の有効活用(節税)になる。

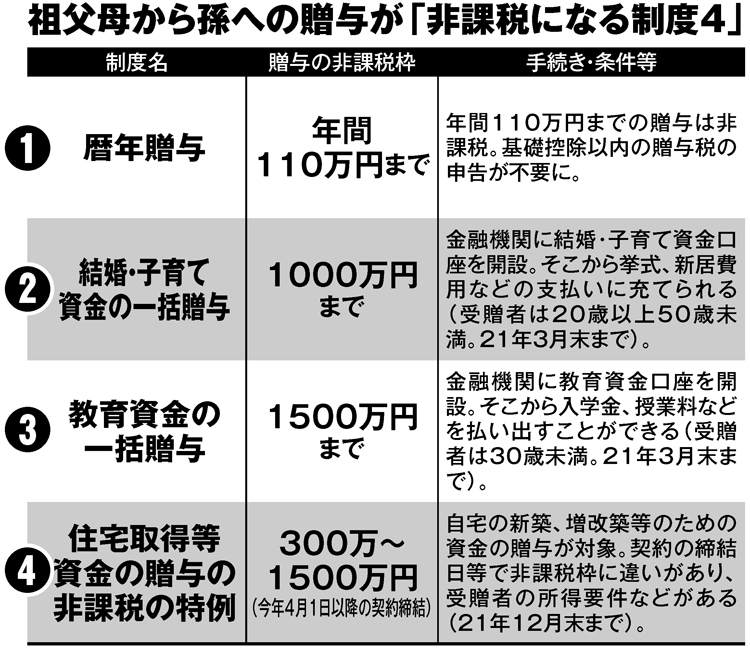

とりわけ「祖父母から孫」への贈与では“得する制度”が複数あり、主なものを別掲表にまとめた。まずは年間110万円までの非課税枠がある暦年贈与だ。山本宏税理士事務所の山本宏・税理士の解説。

「祖父母と孫の関係に限らず使える制度ですが、親子間の場合、贈与から3年以内に親が亡くなると相続財産に戻されて課税対象となってしまいます。これが孫の場合、もともと法定相続人ではないため、基礎控除以内の贈与は非課税のままで済むのです」

さらに図のように、結婚・子育て、教育資金、住宅取得資金などの用途に限定した一括贈与がある。いずれも“期間限定”の制度だ。直系尊属からの贈与が要件なので、親子間でも使えるが、年齢差を踏まえると祖父母から孫への贈与で、相続財産の圧縮に使いやすい。

「こちらは非課税枠の金額は大きいが、使い方に注意が必要です。とくに結婚・子育て資金の一括贈与は、祖父母が亡くなった時点で専用口座の資金が使い切れていないと、残りは相続財産に戻さないといけないので、節税メリットは小さい。

一方、教育資金は祖父母が亡くなっても、贈与を受けた孫が30歳になるまでに専用口座の資金を教育目的の使途で使い切れば課税対象にならないので、使い勝手が比較的いいでしょう。また、住宅取得資金は自宅購入時に贈与するので、“使い切れない”という心配はない。タイミングさえ合えば有効に活用しやすい」(同前)