ともに正社員として働く50代夫婦の年収は合わせて約1500万円。夫は起業を計画しているが、貯蓄が乏しい。原因は、給料・ボーナスのすべてを使い果たす浪費家計にある。ファイナンシャルプランナーの横山光昭氏は、「別財布の夫婦は“働いて頑張る自分にご褒美”と称して浪費しやすい」という――。

7年後の起業をもくろむ50代夫婦がお金を貯められないワケ

「定年前には起業をして老後の生活を安定したものにしたいのですが、なかなかお金が貯められず、起業のための準備金ができません」

こう言って相談に来たのは、中小企業の役員の辻井俊介さん(52・仮名)です。子供2人は同居していますが大学1年生と4年生で手がかからず、妻の夕子さん(50・仮名)は別の会社で正社員として働いています。

夫婦が互いに50歳をすぎたところで、定年後の暮らし方を考えようと話をしたところ、「今の生活レベルは変えたくないよね」ということで意見が一致しました。

俊介さんの会社には再雇用の制度がありますが、この形で働くと収入が半減するのは必至。妻が定年した後も夫側に収入がないと現状を維持できません。そのため、今の仕事を生かして起業すれば、顧客も少しはついてきてくれて、収入が再雇用よりいいのではないか。また、夕子さんも定年後はその仕事を手伝うようにすれば、より収入増につながるのではないかと考えたのだそうです。

実際に、起業するまでにはあと7年くらいの時間的猶予がありますが、蓄えや将来的に入ってくる予定のお金が多くはなく、元手としてはやや心もとありません。

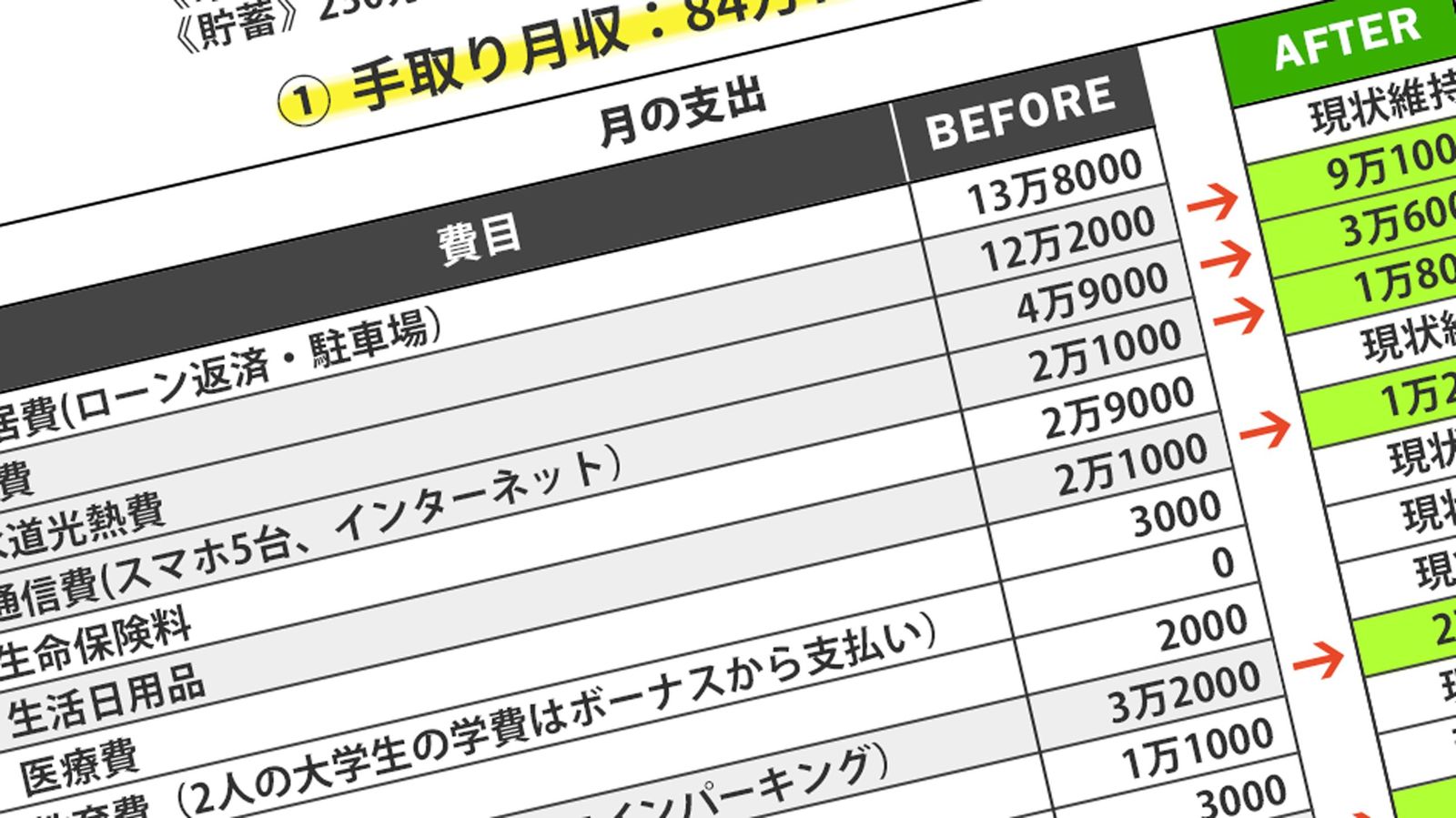

現在、手元にある現金は230万円。俊介さんは役員ですが、これから収入減少のリスクがあります。残る資産は約600万円分の会社の持ち株。退職金は企業年金だけで構成されている方式で約1000万円。夕子さんの会社も退職金はありますが、それほど期待できないようです。