世界経済の成長が減速し始めるなど、先行きが不透明になっています。物価上昇に対処するために、各国の中央銀行は利上げを行っていますが、日本銀行では金融緩和策を継続していることで、金利差が開くなどの問題も生じています。ここにきて、日本銀行総裁が10年ぶりに交代することで、日本の金融政策にも変化があるのか注目されています。

こうした状況を受けて、不動産・住宅情報サービス「LIFULL HOME'S」は、3年以内に住宅を購入する予定のあるユーザーを対象に、「住宅ローンに関する意識調査」を緊急に実施しました。その結果を見ていきましょう。

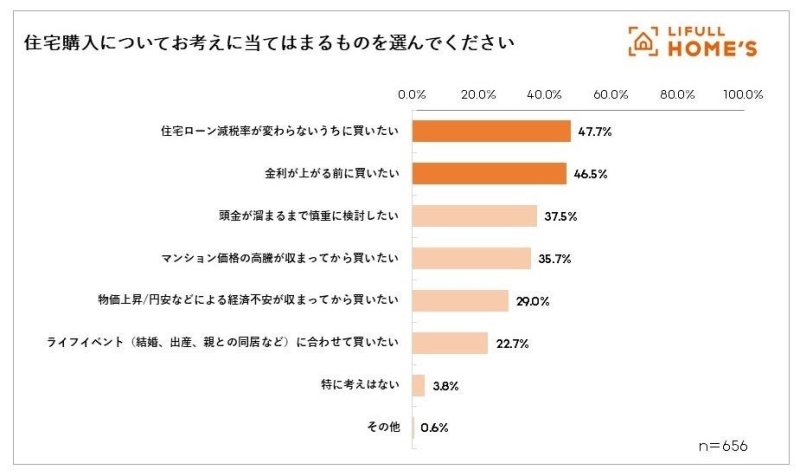

大型の住宅ローン減税や超低金利が使えるうちに買いたい

まず、「住宅購入についての考え(複数回答可)」を聞いたところ、「住宅ローン減税率が変わらないうちに買いたい」(47.7%)と「金利が上がる前に買いたい」(46.5%)の2項目が半数近くに達しました。今の住宅購入を後押ししているのが、住宅ローン減税と低金利と言われているだけに、購入予定者の関心も高くなっていることが分かります。

出典:LIFULL HOME'S『住宅ローンに関する意識調査』

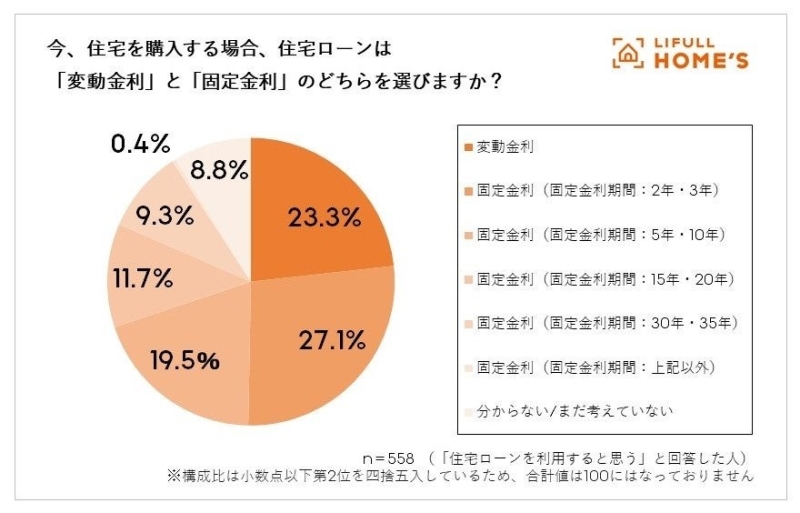

では、住宅を購入するとしたら、どんな住宅ローンを選ぶのでしょうか? 「住宅を購入するとしたら住宅ローンを利用する」と回答した558人に対して、変動金利か固定金利かを質問した結果が次のグラフです。

出典:LIFULL HOME'S『住宅ローンに関する意識調査』

「変動金利」という回答は23.3%しかいませんでした。少し意外に思ったのですが、それはこれまでの住宅ローンに関する調査結果を見ると、変動金利を選んだ人が多かったからです。

例えば、住宅金融支援機構の「住宅ローン利用者調査(2022年10月調査)」では、「変動金利」を利用した人は69.9%もいました。一方、住宅金融支援機構の「住宅ローン利用予定者調査(2022年10月調査)」では、「変動金利」を希望する人が34.5%だったので、実際に住宅ローンを選ぶ段階では、当初希望していた金利タイプではなく、超低金利の変動金利を選ぶ人が多くなるといったこともあるでしょう。

実際に変動金利を選ぶ人が多い理由

なぜ、変動金利を選ぶ人が多いかというと、やはりまれに見る「低金利」が理由でしょう。たとえば、2023年5月に適用される金利を見ると、変動金利は0.475%(三菱UFJ銀行)ですが、全期間固定金利の代表である【フラット35】(返済期間21年〜35年)の金利は1.83%(ARUHI 住宅ローン)です。

例として、この金利で3,500万円を35年返済(元利均等)、ボーナス時払いなしで借りるとして試算すると、毎月返済額は次のようになります。

○変動金利(0.475%)の場合:毎月返済額 9万468円

○全期間固定金利(1.83%)の場合:毎月返済額 11万2,911円(35年間変わらない)

当初の返済額で2万2,443円の差が出るため、変動金利を選ぶという人が出てくるわけです。

さらに、毎月返済額を9万円にしたい人が住宅ローンを借りる場合、金利が0.475%なら3,481万円まで借りられますが、1.83%の場合は2,789万円までしか借りられない(実際には借りる人の年収などによって変わります)ということもあり、借入額を増やしたい場合に変動金利を選ぶということもあります。

ただし、変動金利で借りた場合は、原則として返済中に適用される金利が変わります。たとえば、5年後と10年後に1%ずつ金利が上がったとすると、毎月返済額は計算上で次のように増えていきます(実際には、変動金利では5年間返済額が変わらないルールがあります)。

つまり、金利が上昇すると、どこかの時点で全期間固定金利の毎月返済額を上回ってしまう可能性もあるわけです。こうした「金利上昇リスク」があることが、変動金利の大きな注意点です。

金利上昇リスクが高まっていることが、変動金利希望者の減少の要因に

住宅金融支援機構の「住宅ローン利用予定者調査」の結果を見ると、変動金利を選ぶという回答は、2021年10月調査では40.1%、2022年4月調査では37.6%、2022年10月調査で34.5%と減ってきています。そして、LIFULL HOME'Sの2023年3月の調査では、変動金利を選ぶという回答は23.3%でした。

変動金利から固定金利へのシフトは、金利上昇リスクが高まっていると考える人が増えたからでしょう。LIFULL HOME'S総研 中山登志朗さんは「現状、住宅ローン金利の先高観が強いのは固定金利ですが、これ以上金利が上昇すると返済が厳しくなる、もしくは買えなくなると不安に思うユーザーも多いので、多少金利水準が高くても、借り入れ後の金利に変動のない固定金利で安心して借り入れたいというユーザーが増えたものと考えられます」と考察しています。

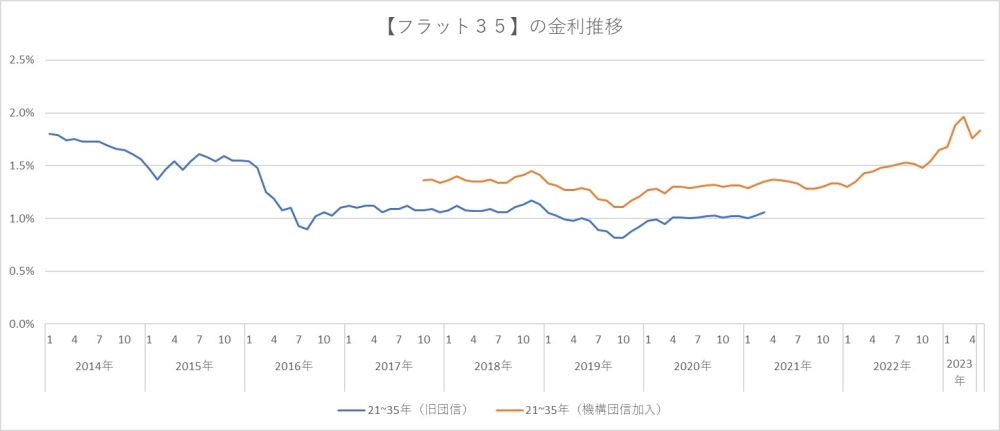

全期間固定金利【フラット35】の金利はどう動いている?

中山さんも指摘しているように、住宅ローンは通常、長期の固定金利から上がっていき、変動金利など短期間しか金利を固定しないものは、後から上がります。では、【フラット35】の金利はどう推移しているのでしょうか?

ARUHIの【フラット35】の金利を基に筆者が作成

グラフの青い線は、団体信用生命保険に別途加入する場合の【フラット35】の適用金利です。今は、銀行の住宅ローンと同様に、団体信用生命保険の保険料を金利に上乗せする形が標準となっています。それが赤いほうの線です。このグラフを見ると、アベノミクスによる金融緩和策で住宅ローンの金利が下がっていき、長期間低水準で推移していたものが、2022年の後半から上がり下がりしながら徐々に上がっていることがわかります。

日本銀行の植田新総裁は、現状の金融緩和策を当面は維持すると表明していますが、歪みが指摘される長短金利操作の見直しにも含みを持たせています。このまま金利が上昇し続けるということではありませんが、金利は上昇する方向にあることは間違いないでしょう。

一方で、岸田政権が力を入れる少子化対策として、こども政策担当大臣が「こども・子育て政策の強化について(試案) 」を公表しました。この試案には、多子世帯が住宅を取得する際の【フラット35】について、金利負担を軽減するために支援の充実を図るという項目が盛り込まれました。実現すれば、一部の世帯では金利の優遇を受けられます。

返済に余裕がない人ほど固定金利を選ぶべき

では、どの金利タイプを選んだらよいのでしょうか? 結論から言うと、それは家庭によって変わります。ポイントは、金利上昇リスクに強いかどうか、毎月返済額を固定してしまいたいかどうか、です。

「変動金利」は年に2回金利が見直されますし、当初の2年、3年、5年、10年などと一定期間だけ金利を固定する「固定期間選択型」も当初期間終了時点で金利が見直されます。このように、返済途中で金利が見直されるタイプでは、毎月返済額が急に増える場合があります。

その際に、毎月の家計の余裕資金で無理なく返済できたり、貯金の一部を繰り上げ返済に充てて、毎月返済額を減らしたりできたりするなら、生活が破綻することはありません。しかし、家計に余裕がない場合、貯蓄があまりない場合などは、毎月返済額が増えるとストレートに家計の支出が増えてしまいます。

また、住宅ローンの返済は35年間などの長期間にわたります。たとえば、今の家計にそれなりの余裕があったとしても、小学生の子どもが10年後に教育費の負担が増える大学生になったときに、当初10年間の固定期間が終了して毎月返済額が増額したとすると、ダブルで支出が増えるので家計に大きな影響を与えます。こうした、長期的な視点で見ても、家計に余裕があるかどうかを見ていく必要があります。

家計に余裕がある人でも、長期的に家計のやりくりがしやすいという理由から、毎月返済額を固定してしまいたいという人もいれば、金利の動向を注視しながら、できるだけ利息を抑えられるローンを選びたいという人もいます。こうした考え方によっても、選ぶローンの金利タイプが変わるでしょう。

変動金利は優遇幅の縮小にも注意を

変動金利は、実は10年以上も金利が変わっていません。金融機関の店頭表示金利を見るとほとんどが「2.475%」となっています。低金利が適用されるのは、金融機関ごとに優遇制度を設けているからです。先ほどの変動金利(三菱UFJ銀行)の場合も、「変動金利年0.475%、完済まで店頭表示金利(年2.475%)より年-2.00%優遇」となっています。

各金融機関の優遇内容が変われば、適用される金利も変わるのが現状です。つまり、変動金利の基準となる金利が上がらなくても、金融機関が優遇幅を縮小すれば、これから借りる人の適用金利は上がります。金利の上昇リスクには、優遇幅の縮小という側面もあることに注意しましょう。

まとめ

住宅ローンの金利の動向は不透明です。最終的にどの金利タイプを選んだら利息が少ないかは、35年間経ってみなければわかりません。大切なのは、住宅ローンを無理なく返済できるかどうかです。金利が上昇した場合のことを視野に入れて、住宅ローンを選ぶことをお勧めします。

執筆者:山本 久美子(住宅ジャーナリスト)