若いうちに、シングルで新築マンションを購入する人が増えています。10年前には全体の11.9%だったのが、2022年には18.2%と6.3ポイントも増えているのです。そのためか、最近ではシングル向けコンパクトタイプのマンション分譲が増えています。もちろん、住宅ローンを利用して購入する人が大半ですが、20代でのマンション購入はどう考え、どう住宅ローンを利用すればいいのでしょうか。

新築マンション購入者の2割近くがシングル

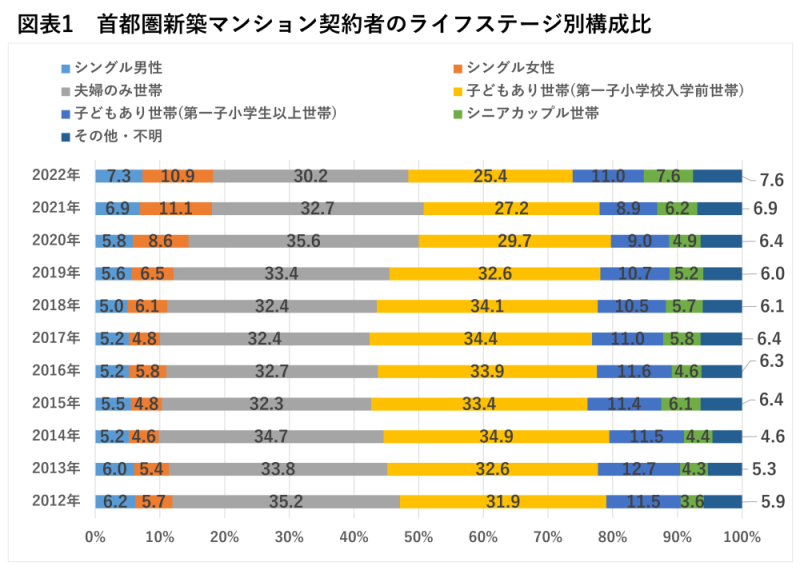

リクルートSUUMOリサーチセンターの調査によると、図表1にあるように新築マンション購入者に占めるシングルの割合が年々高まっています。2014年には9.8%と10人に1人以下だったのが、22年には18.2%と5人に1人近くに増えているのです。

近年では、シングル向けコンパクトタイプのマンションが増加しています。株式会社不動産経済研究所の調査によると、コンパクトタイプのマンション(専有面積30平方メートル以上50平方メートル未満)の首都圏新築マンション全体に占める割合は、2013年には5.2%に過ぎなかったのが2023年には13.5%と、約3倍近くにシェアを高めているのです。

コンパクトタイプのため、ファミリータイプに比べると価格は比較的安くなっています。それでもマンション価格高騰の時代であるため、2023年首都圏のコンパクトマンションの平均価格は5,111万円です(不動産経済研究所データより)。シングルはディンクスと違って収入は一人分ですし、若い世代であれば自己資金も比較的少ないかもしれません。シングル購入者は、どのような資金計画で購入しているのでしょうか。

資料:株式会社リクルートSUUMOリサーチセンター「2022年首都圏新築マンション契約者動向調査」

住宅ローンには三つ金利タイプがある

まず、住宅ローンの金利タイプについて見ていきましょう。

住宅ローンには、大きく分けると変動金利型、固定金利期間選択型、全期間固定金利型の三つの金利タイプがあります。変動金利型は最も金利水準が低く、多くの銀行では0.3%台、0.4%台で利用できますが(2024年4月時点)、その分金利上昇リスクがあります。借入後に金利が上がると適用金利も上がり、返済額が増えることになるのです。

固定金利期間選択型は、2年、3年、5年、10年などの固定期間中は市中の金利が上がっても、適用金利は変わりません。しかし特約期間終了時には、その時点の金利で再び固定金利期間選択型にするか、変動金利型に切り換えるかを選ぶことになります。金利は固定期間が短いタイプは変動金利型並みに低いですが、固定期間が10年になると、1%前後から1%台の前半になります。

全期間固定金利型は、完済までの金利が確定しています。借入後に市中の金利が上がっても、適用金利や返済額は変わらないので安心です。その分、金利がやや高くなります。返済期間35年だと1%台の後半、2%近い水準が多いのが現実です。

借入額5,000万円、35年元利均等・ボーナス返済なしの場合で、返済額の違いを見てみましょう(筆者試算)。

金利0.375%の変動金利型の場合、毎月12万7,049円の返済額です。金利1.40%の固定金利期間選択型10年固定では15万0,654円、全期間固定金利型の35年返済で金利1.82%では16万1,050円となります。変動金利型と全期間固定金利型では毎月3万4,001円、年間では40万円以上の差になるため、金利の低い変動金利型を利用する人が多くなっているのも当然かもしれません。

年収600万円以下は半数近くが全期間固定金利型

住宅金融支援機構が、実際に住宅ローンを利用してマイホームを買った人を対象に実施している調査では、74.5%の人が変動金利型を利用し、固定金利期間選択型は18.3%、全期間固定金利型は7.2%となっています。

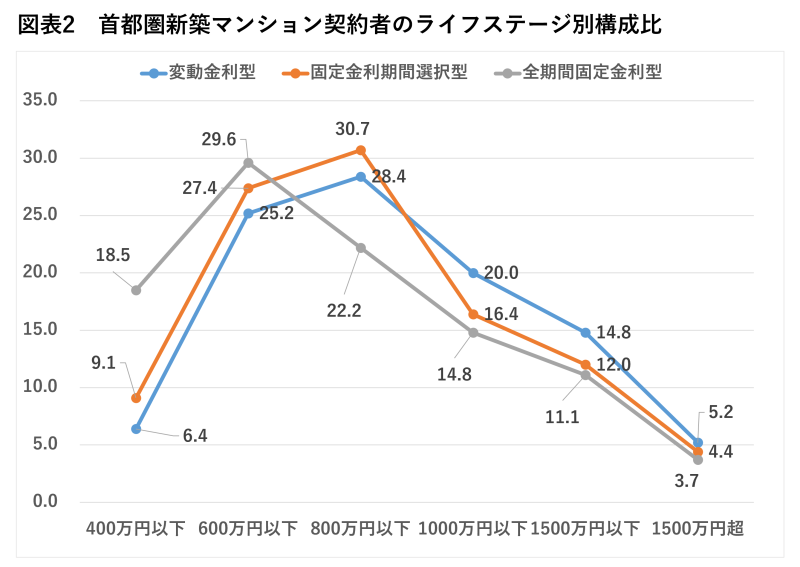

ただ、これは価値観やライフスタイル、ライフステージなどによって異なります。世帯主の年収別にみると、図表2にあるように、年収400万円以下では全期間固定金利型利用者が18.5%を占めていますが、固定金利期間選択型は9.1%、変動金利型は6.4%となっています。年収600万円以下でも、全期間固定金利型が29.6%と最も多く、固定金利期間選択型が27.4%、変動金利型は25.2%です。

つまり、20代などのシングルが多いと考えられる年収600万円以下・400万円以下の48.1%、5割近い人が全期間固定金利型を利用していることになります。

出典:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年10月調査)】」

全期間固定金利型は金利が高くなる分、毎月の返済額が多くなるとはいえ、借入後に金利が上がっても適用金利や返済額は変わらないので安心感があります。返済額の増額は家計に大きく影響するため、返済額が変わらない全期間固定金利型の安心感を重視する人が多いと考えられます。20代の若い世代であれば、最長の35年返済を利用してもリタイアするまでには完済できます。

高年収の人なら変動金利型活用も

変動金利型は借入後に金利が上がって返済額が増えるリスクがありますが、年収1,000万円以下、年収1,500万円以下、年収1,500万円超の層では、変動金利型利用者のほうが多くなっています。

年収が高ければ、住宅ローンを返済しながら貯蓄を進めることができるでしょう。金利が上がったときにはその貯蓄を切り崩して対応する、一定の金額を繰上げ返済に回して、毎月の返済額を減らし、金利上昇による増額を抑制する、などといった対応をとることができると考えられます。

20代でもすでにある程度の年収を得ている人やリスクを恐れない人であれば、変動金利型の選択も考えられます。

フラット35には金利引下げ制度がある

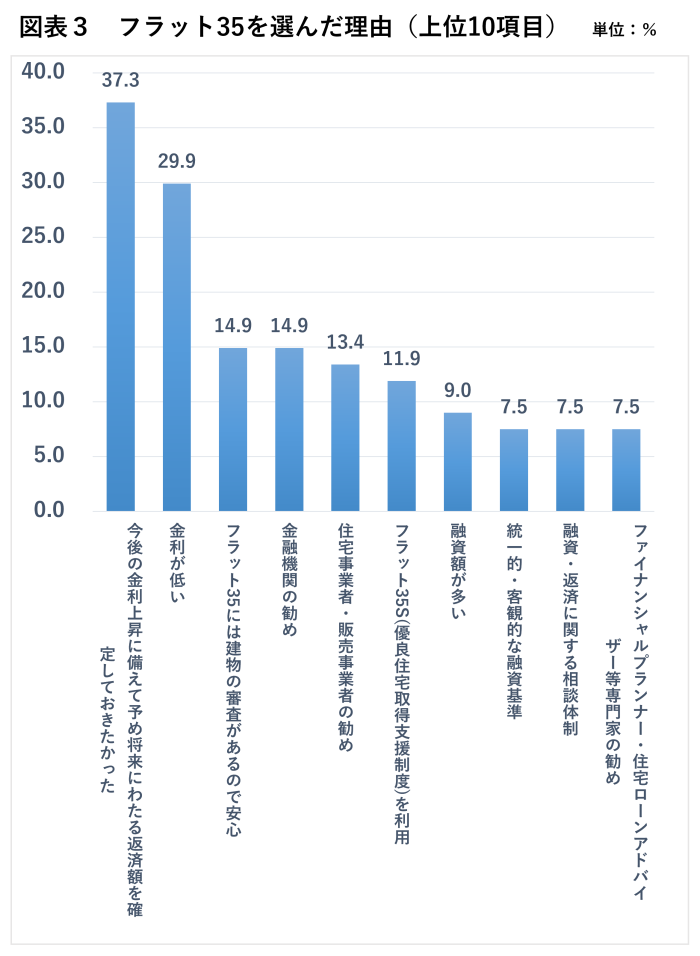

全期間固定金利型のフラット35を選んだ人たちにその理由を聞いたところ、図表2にあるように、37.3%の人が「今後の金利上昇に備えて予め将来にわたる返済額を確定しておきたかった」ためとしています。

それに次ぐのが「金利が低い」の29.9%です。先にも触れたように、変動金利型が0.3%台から0.4%台で利用できるのに比べると、全期間固定金利型のフラット35の2024年4月の最低・最頻金利は返済期間35年で1.82%ですから、決して「金利が低い」とはいえません。

実は、フラット35には各種の金利引下げ制度があり、基本性能の高い住宅などを選択すれば、適用金利が低くなります。他の全期間固定金利型に比べると「金利が低い」わけで、実質的には変動金利型や固定金利期間選択型並みの金利で利用できるのです。

出典:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年10月調査)】」

最大では金利が1.0%引下げられる

フラット35の金利引下げ制度には、2024年4月現在、以下の金利引下げ制度があります。

➀【フラット35】子育てプラス

18歳未満の子どもがいる子育て世帯、夫婦どちらかが40歳未満の若者夫婦世帯が対象で、最大金利を1.0%引下げ

②【フラット35】S

省エネルギー性、耐震性などを備えた質の高い住宅を取得する場合、0.25%から0.75%の金利引下げ

➂【フラット35】S(ZEH)

ZEHと呼ばれるネット・ゼロ・エレベーター・ハウスを取得する場合、金利を0.75%引下げ、長期優良住宅との併用であれば金利引下げは1.0%に

➃【フラット35】リノベ

中古住宅を買ってリフォームする、また予めリフォームされた中古住宅を買った場合、一定条件を満たせば金利が0.5%から1.0%引き下げられる

➄【フラット35】維持保全型

維持保全・維持管理に配慮した住宅などを取得する場合、金利が0.25%引き下げられる

➅【フラット35】地域連携型

子育て世帯や地方移住者に対する積極的な取組みを行っている自治体内で住宅を取得する場合、金利が0.5%引き下げられる

質の高い住宅を買ってコスト削減

全期間固定金利型の金利は、変動金利型や固定金利期間選択型に比べると高いですが、上記のような金利引下げ制度を最大限に活用すれば、変動金利型や固定金利期間選択型並みの金利で利用することが可能になるのです。

たとえば、【フラット35S】ZEH+【フラット35】維持保全型で金利が最大1.0%引下げられると、2024年4月の返済期間35年の金利1.82%から0.82%になります。固定金利期間選択型の10年固定は1.0%前後から1.0%台前半の銀行が多いので、それより低い金利で利用できる計算です。

また、【フラット35】の返済期間20年の金利は1.43%ですから、そこから1.0%金利が引き下げられれば0.43%となり、変動金利型並みの金利水準になります。「金利が低い」という利用理由も、制度を活用したとすれば頷ける話です。

金利引下げの対象になる住宅は、省エネ性能や耐震性能などが高い住宅です。そのため、金利引下げを享受できると同時に、安心感や光熱費の削減などにもつながります。2024年に入って、能登半島地震を初めとする規模の大きい地震が相次いでいるだけに、耐震性の高い住宅の安心感が高まりますうえ、断熱性が高い省エネ住宅であれば、光熱費の削減や冬のヒートショック、夏の熱中症の抑制にもつながります。

将来の買換えにも有利になる可能性

20代から長く住む住宅ですから、質の高い住宅であれば長く快適に生活できますし、コスト削減でゆとりある生活にもつながります。

また、質の高い住宅なら将来的により広い住まいに買い換える場合にも、資産価値を高く評価してもらえるはずです。20代だからこそ、将来を見据えた住宅を選び、それに応じた資金計画を考えていただきたいものです。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!