さまざまな商品やサービスの価格が上昇する中、生活が苦しくなったと感じる人も多いのではないでしょうか。そのような中、家計の負担を軽減するべく、政府は2024年6月に定額減税という形で、所得を増やす政策導入を決定しました。 本記事では、この定額減税の内容や、具体的にどのような形で減税効果があるのか解説します。

定額減税とは

2024年6月に実施される定額減税は、令和6年分の所得税・住民税から一定の額を控除し、結果的に所得が増える仕組みです。具体的な対象者、減税額、減税方法は次の通りです。

対象者

定額減税の対象者は納税者本人ですが、減税額の計算対象には配偶者を含む扶養家族が含まれます。

所得による制限が設けられており、令和6年分の所得税にかかる合計所得金額が1805万円超の人は対象外となります。給与収入のみの場合、年収2000万円超が対象外に当たります。

減税額

減税額については、令和6年分の所得税、住民税それぞれから以下の金額が控除されます。

●所得税:1人につき3万円

●住民税:1人につき1万円

例えば、納税者本人+配偶者・扶養家族が3人の場合、所得税3万円+住民税1万円の4人分となり、合計16万円の控除を受けられることとなります。

減税方法

減税方法は所得税、住民税それぞれで方法と時期が異なります。なお今回は、会社勤めなどの給与所得者について解説します。事業所得者、年金所得者などは異なる部分がありますので、自身の状況に合わせて確認してください。

所得税は、6月1日以降で最初に支払われる給与に対する源泉徴収税額から控除されます。

6月で控除しきれない金額が発生した場合には、6月以降に支払われる給与や賞与からも同様の方法で控除を受けることができます。

住民税は、6月の徴収を行わず、7月以降の11ヶ月間で均等に減税額を割り振ります。

定額減税額が減額しきれない場合は給付金を受け取れる

年収が少ない人や、扶養控除などの控除額が大きい人は、そもそも所得税や住民税の額が少なく、減税額を引ききれないケースがあります。

そのような場合は、減額しきれない額を給付という形で受け取ることができます。

給付予定は8月〜9月頃が予定されており、給付額は1万円単位で切り上げて支給されます。例えば、減税しきれないと見込まれる額が2万1000円だった場合、3万円が支給されることとなります。

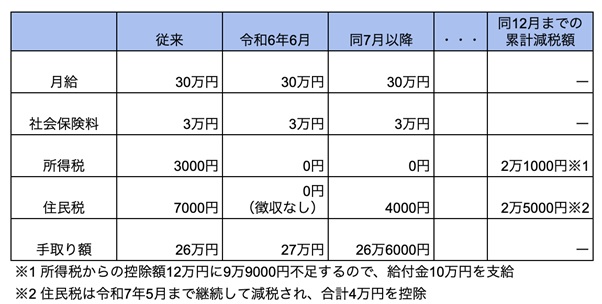

扶養家族3人の場合の減税シミュレーション

ここまでの内容をふまえ、会社員の納税者と扶養家族3人のケースを想定して、具体的な事例をみていきましょう(図表1)。

図表1

減税額16万円(所得税:3万円×4人=12万円、住民税:1万円×4人=4万円)の場合

筆者作成

定額減税では、6月に減税額16万円が全額控除されるわけではなく、分割して減額されることになります。6月に手取り額が一挙に増えるわけではないことに注意しましょう。

どのようなスケジュールで控除されるか確認しよう

定額減税の実施で、所得制限によって対象とならない人を除き、納税者本人、その扶養家族それぞれに、所得税、住民税を合わせて4万円の減税効果があります。

減税効果の受け取り方は、所得税、住民税の状況によって異なります。給与明細を見れば所得税、住民税の納税額を確認することができます。自分の場合、どの程度の減税効果がどのようなタイミングで受けられるのか、事前に確認しましょう。

出典

国税庁 定額減税 特設サイト

国税庁 給与等の源泉徴収事務に係る 年分所得税の定額減税のしかた

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー