「毎月どのくらいお金を貯めたらよいでしょうか?」という質問はしばしばありますが、お金を貯めるときは目標を明確にして備える必要があります。貯蓄する理由と、ライフイベントや夢にかかるお金をイメージして、自分に合った貯蓄額を考えましょう。本記事では、ライフイベントにおける貯蓄について説明します。

貯蓄をする2つの理由

そもそも、何のために、お金を貯めなくてはいけないのでしょうか。その理由は2つあります。

1つ目は、「万一のときに備える」ためです。長い人生には、けがをする、病気になる、交通事故や自然災害に遭う、収入が減少する、失業するなど、急にお金が必要になることがあります。そんなときに、生活が困らないように備えておくのです。最低でも、生活費の6ヶ月分を確保しておきましょう。

例えば、会社員が自己都合で退職した場合、雇用保険から失業手当をもらえるまで2〜3ヶ月ほどかかるので、最低3ヶ月分の貯金が必要です。

2つ目は、「将来のイベントや夢を実現する」ためです。将来のイベントには、まとまったお金が必要です。結婚費用を貯めたい、住宅を購入したい、子どもを私立中学に行かせたい、車を購入したい、留学したい、海外旅行をしたい、資格を取りたい、店を持ちたい、起業したいなど、いろいろな夢を実現するためにもお金が必要となります。

ライフイベントや夢にかかるお金をイメージする

ライフイベントや夢があっても、漫然としているとお金はたまりません。必要な貯蓄額を予想するためには、まずは年代やライフイベントごとにかかる金額をイメージしておくことが大切です。

例えば20〜30代なら、結婚や住宅購入のお金を考えておく必要があるでしょう。子どもがいるなら、出産から進学にかかる費用も備えておきたいところです。それらの費用に見通しがついたら、老後の生活資金の準備を始めましょう。

■結婚(結納・婚約〜新婚旅行にまつわる金額の首都圏平均)…456万9000円(※1)

■住宅購入(所要資金※)…建売住宅3719万円、マンション4848万円(※2)

※注文住宅については予定建設費と土地取得費を合計した金額、新築住宅および中古住宅の購入については購入価額を指す

■教育資金…約1026万〜2838万円

・幼稚園〜高校…すべて公立の場合約577万円〜すべて私立の場合約1840万円(※3)

・大学(昼間部)学費と生活費の合計…国立(自宅)約449万円〜私立(アパート等)998万円(※4)

■老後資金…約570万円

総務省統計局「家計調査年報(家計収支編)2022年」によると、65歳以上の夫婦のみの無職世帯の月平均赤字は約2万2270円。毎月の不足額をおよそ2万2000円とすると、2万2000円×12ヶ月×25年(65〜90歳)≒660万円(※5)

■介護費用…1人当たり約580万円(※6)

(公社)生命保険文化センター「2021(令和3)年度生命保険全国実態調査」によると、1人当たりの介護費用目安は、月額(公的介護保険を利用した自己負担額)平均8万3000円×介護期間平均年数約5年1ヶ月+一時費用(バリアフリーに対応した住宅改修、介護ベッドの購入など)平均74万円≒合計581万1300円

住宅資金、教育資金、老後資金(介護費用)を「あれもこれも用意しなければならない」と考えると不安になりますが、計画的に貯めれば何とかなります。具体的な目標と、時期、目標額を決め、目標ごとに、積み立てプランを立てましょう。

例えば「5年後にマンションを買う。そのために、頭金をあと300万円貯める」などといった具体的な目標があれば、「実現するには1年で60万円積み立てればよいので、毎月3万円とボーナス時に12万円ずつを積み立てる」というように、積み立てプランを立てることができます。

お金がたまらないのは、収入が少ないからではありません。「これを実現したい」という明確なイメージがないからです。目標額が明確でない場合でも、「〇年後に××万円をためる」というふうに、具体的に決めてためましょう。

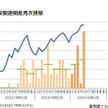

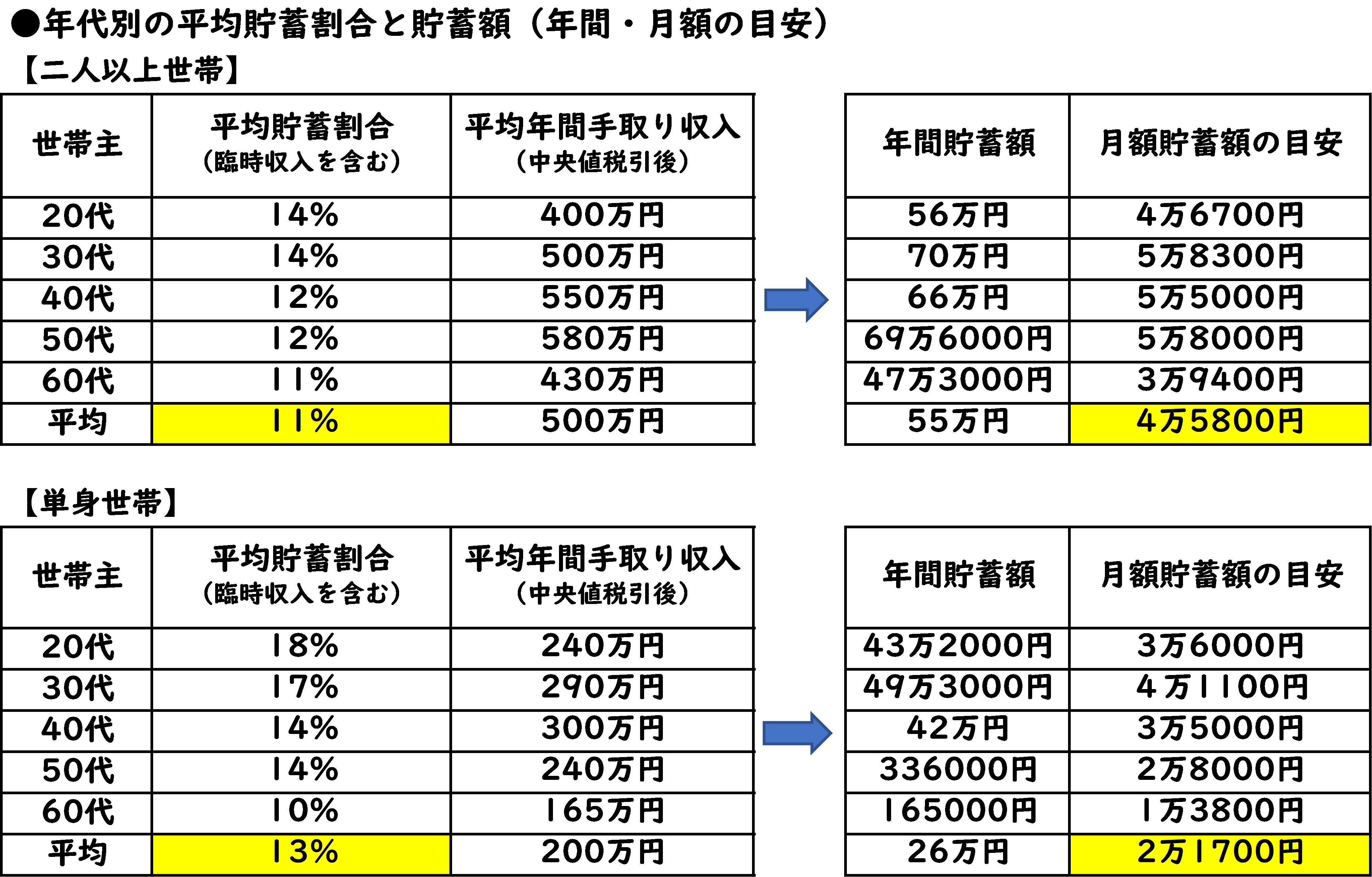

年代別の貯蓄割合と毎月の貯蓄はどのくらい?

続いて、年代別の貯蓄割合と貯蓄額はどのくらいでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査」(※7)によると、年間手取り収入に対する平均貯蓄割合は、二人以上世帯では11%、単身世帯では13%になっています(ボーナスを含む)。

このデータをもとに貯蓄額を算出すると、二人以上世帯では月4万5800円(年55万円)、単身世帯では月2万1700円(年26万円)です。

図表1

金融広報中央委員会 知るぽると「家計の金融行動に関する世論調査(2023年)」より著者作成

まとめ

お金を貯めるには、自分に合った貯蓄割合と貯蓄額を考えましょう。自分に合った貯蓄割合と貯蓄額は、「家計の金融行動に関する世論調査」から算出した図表1を目安に考えるとよいでしょう。

出典

(※1)株式会社リクルート ゼクシィ ゼクシィ結婚トレンド調査2023 首都圏

(※2)住宅金融支援機構 2022年度 フラット35利用者調査

(※3)文部科学省 子供の学習費調査(令和3年度)

(※4)日本学生支援機構 平成30年度学生生活調査

(※5)総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要

(※6)公益社団法人生命保険文化センター 2021(令和3)年度生命保険に関する全国実態調査

(※7)金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査(2023年)

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー