日本でも話題の世界的なベストセラー書籍『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』。「資産ゼロで死ぬ」ために、お金をどう使い切ればいいのかに焦点を当てています。

いち早く本書に注目し、日本で広めてきたのがマネーコンサルタントの頼藤太希氏です。そして、頼藤氏はより日本に適した資産の取り崩し方を考案しています。お金の心配を減らしつつも、たくさんの思い出を作るのにはどうすればいいのでしょうか? 幸せな人生で終えるための投資術を紹介します。(全2回の2回目)

※本稿は、頼藤太希著(青春出版社)の一部を抜粋・再編集したものです。

資産は「いつから」取り崩し始めるのがいいか?

資産はいつから取り崩し始めるのがいいのでしょうか。

ひとつの目安として、勤労収入があるうちは本格的に取り崩す時期ではありません。勤労収入があれば、その収入で生活ができますし、長期・積立・分散投資を行うことで資産を増やすことができるからです。生活費が足りない場合は、運用で得た利益を利用します。

仮に年4%で運用できた場合には、取り崩す金額を4%以内にすれば元本が減ることはありません。それぞれの状況に応じて取り崩しを始めるタイミングを決めましょう。

また、勤労収入があるうちは年金の繰り下げ受給も選びやすくなります。人生100年時代、日本人が今後も長生きになっていくことを考えると、60歳以降も、65歳、70歳と勤労収入を得られるうちは働いて、年金の繰り下げを行いつつ資産形成も継続していくのがよりよい選択といえるでしょう。本格的な資産の取り崩しは、仕事を引退してからです。

ただし、「DIE WITH ZERO」を忘れてお金をただ貯めるだけの人生では味気なくなります。人生において、やりたいことができる期間は限られています。

60代でできることと70代でできることは違うはずですし、80代、90代となればなおのこと、できることに制約が出てきます。お金は使うために貯めてきたのですから、実現したいこと、経験したいこと、思い出に残したいことがあれば、使っても問題ありません。

だからといって、お金を早い段階で使い切ってしまうと、老後人生が困ることになるので、限度は考えましょう。

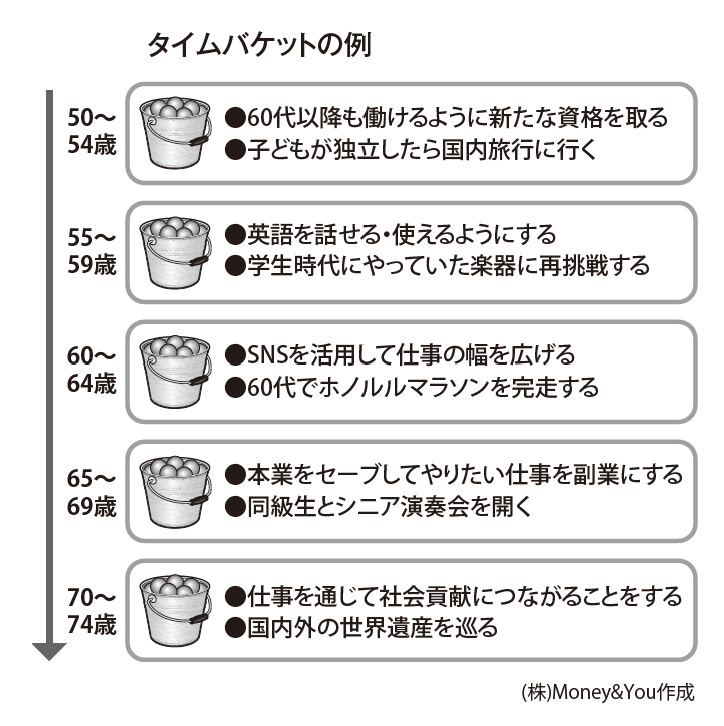

まずはタイムバケットでやりたいことを明確に

後悔のない人生を送るために、「タイムバケット」を利用して、いつ何をしたいかを考えてみることをおすすめします。タイムバケットは、自分の年齢や年代をバケツに見立てて、各年代で自分がしたいことをまとめたもの。いわば年齢別の「死ぬまでにやりたいことリスト」です。

上記図表のように、現在をスタート、予想される人生最後の日をゴールとし、その間を5年や10年といった期間で区切ります。そして、それぞれの区切りでやりたいことや起こりうる大きなイベントを入れていきます。

タイムバケットを作ると、自由な時間があるからできること、健康だから楽しめること、お金があるからできることが、それぞれ違うことがわかるでしょう。どんな経験にも、いずれ「一生できなくなってしまう」タイミングが訪れます。やりたいことがあるならば、そのタイミングが来る前にやっておきましょう。残りの人生で何がしたいのかを時系列で考え、今しかできないことに集中して取り組むことで、人生がより豊かになっていきます。

また、タイムバケットはやりたいことに必要なお金をいつまでに用意するかを考えるためにも有効です。貯蓄や投資の目標設定にも役立ちます。

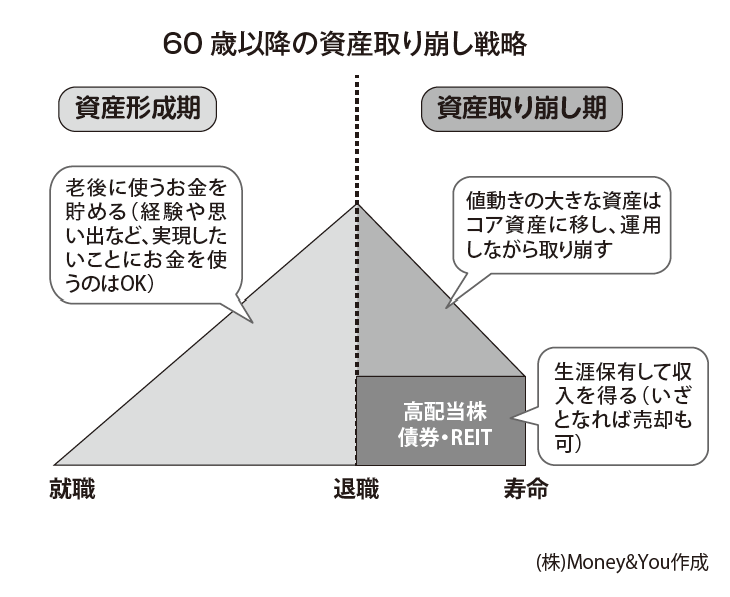

資産は「何から」取り崩していくか?

70歳となり、本格的な資産の取り崩し時期に入ったら、リスクの高い資産から現金化して取り崩していきましょう。

具体的には、日本株・米国株・アクティブファンドといった、値動きの大きな資産から売却していきます。値動きの大きな資産は、大きく値上がりする可能性もありますが、同時に大きく下落してしまう可能性もあります。

年齢が上がると、市場が大きく下落した場合、回復するまで待つのが難しいケースもありますし、資産売却の判断力が衰えるリスクもあります。ですから、相場のいいタイミングで売却しておくのがよいでしょう。そして、そのお金をコア資産の預貯金・債券・投資信託・ETFなどに移していきます。

投資信託やETFにも当然、値動きがありますが、分散投資で値動きが抑えられています。運用しながら取り崩しやすい資産なのです。

最後に、定期預金や個人向け国債などの安全資産を取り崩していきます。万が一に備える資産として、300万〜500万円は寿命まで持ち続ける前提で保有しておきましょう。

また、キャッシュフローを得るために保有している資産は寿命まで持ち続けることを推奨しています。キャッシュフローを生む資産には、高配当株、債券、REITなどがあります。

このうち、株はサテライト資産の対象になりますが、キャッシュフローを得るための高配当株であれば例外として保有してもOK。キャピタルゲイン(資産を売ることで得られる利益)狙いの株は前述のとおり、先に取り崩しましょう。

『60歳からの新・投資術』

頼藤太希 著

出版社 青春出版社

定価 1,100円(税込)