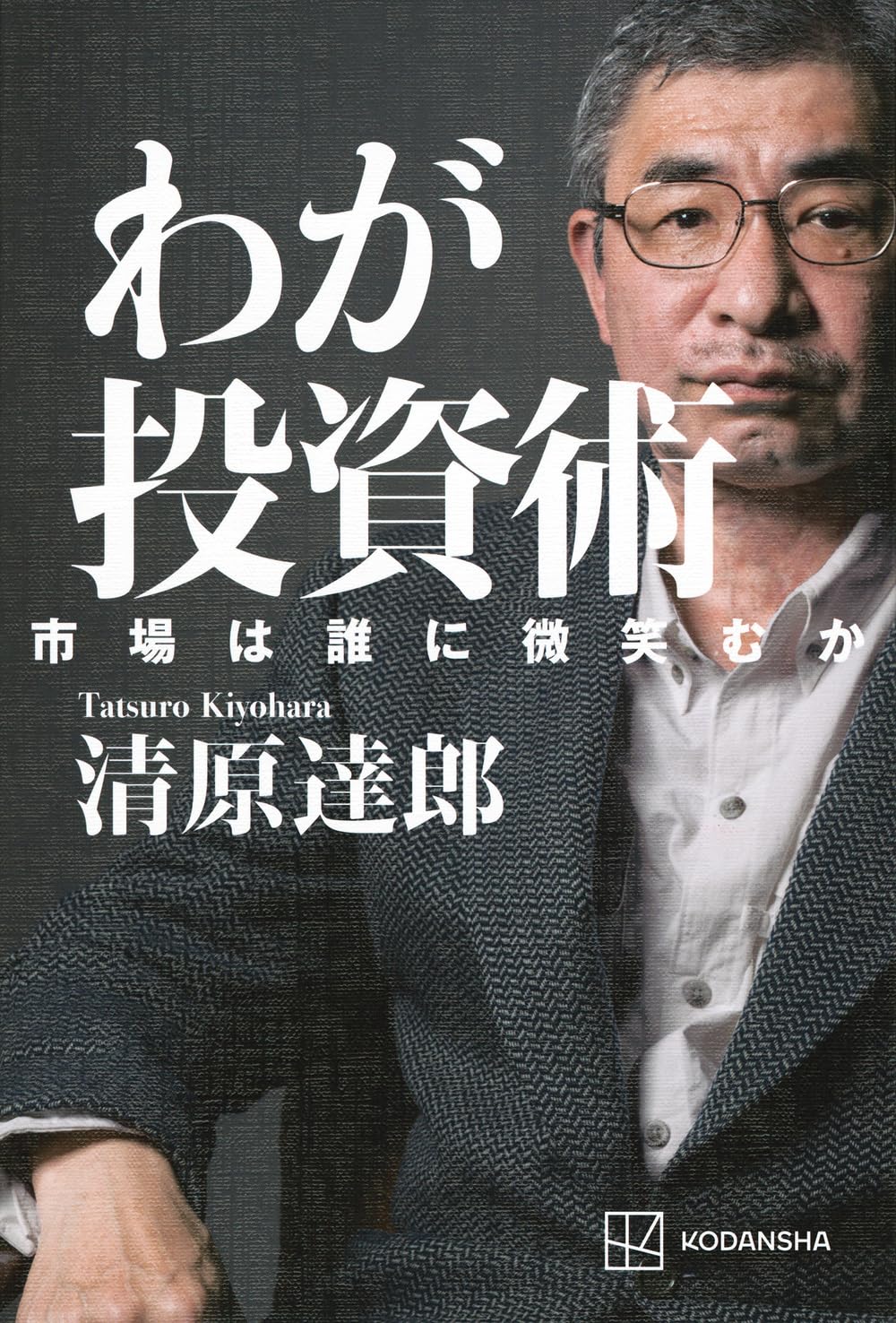

2005年に長者番付1位となった伝説のサラリーマン、清原達郎氏。彼がヘッジファンドを運用してきたノウハウをつづった書籍『わが投資術』より一部抜粋・再構成し、野村證券に入社した当時のエピソードをお届けする。いまとは異なる80年代の野村證券の営業スタイルに唖然とさせられる。

野村證券入社―抱いた「強烈な違和感」

野村證券の営業マンが、儲かる株を見つけて顧客に買ってもらったら2年で3倍になった。この営業マンは優秀なのでしょうか?

答えは真逆です(これは決して今の野村證券の話ではありません。40年前の野蛮だった時代の話です。数々の不祥事を経て、現在の野村證券はコンプライアンス重視の立派な優良企業に生まれ変わっています)。

40年前、野村證券にこんな営業マンがいたら支店長にひどく叱責されていたでしょうねえ。「何で売り買いを繰り返しやらないんだ!!」「2年あれば100回以上売り買いして手数料を稼げるだろうが!」というわけです。100円で買った鉄鋼株を101円で売らせる。これが立派な野村證券の営業マンでした(繰り返しますが今は違います)。

101円で売ると、手数料を差っ引くと儲けはごくわずかです。当時の野村證券は割安株など絶対に勧めませんでした。「高速回転商い」という手数料を手っ取り早く稼ぐ方法で勢いのある株を天井近くで売買するのです。40年前の野村證券には「顧客が儲けて自分も儲かる」なんて発想は微塵もありませんでした。

当時の営業マンは「顧客を儲けさせた」という自慢は一切しませんでした。そんなことは自慢にならないからです。彼らの自慢は「顧客にどれだけ損をさせたか」と「どれだけ部下をいっぱい辞めさせたか」の2つです。

私は「客に損をさせたことを自慢する」ことに強烈な違和感を覚えました。野村證券の営業マンたちも最初は違和感を覚えたのだろうと思います。

でも、研修や先輩の教育やらで、それが当たり前になっていったのでしょう(私が新入社員だった時の研修部長は、法令違反を犯して表に出て営業ができなくなった「切れ者」でしたし、その下の課長も顧客とトラブルになって裁判沙汰になったモーレツ社員でした。今では考えられませんが)。

当時、私はヘッジファンドの存在について知る由もありませんでした。ヘッジファンドなど、まだほとんど存在しなかったからです。「顧客がかって自分も儲かるビジネスモデルって本当に非現実的なんだろうか?」と漠然と思っていましたが、具体的な案はありませんでした。この強烈な違和感が、後に私をヘッジファンドへと駆り立てた一番大きな理由だと思います。

損をする個人投資家のパターン

ここで、なぜ当時の野村證券がすっ天井に近いところで客に株を買わせるのかについて説明を加えます。これは私が個人投資家の方に訴えたいことでもあります。野村證券は客にわざと損をさせるためにそんなことをやっていたわけではありません。結果として、客が損をすることが多かったというだけで。

野村證券を始め、当時の証券会社は「売買手数料の極大化」のためにこれをやっていました。株価というのは典型的に次のような動きになることが多くなります(極端な絵ですが)。

矢印あたりで株を買うと、すでに株価は高値圏なので、ちょっと上がると怖くて投資家はすぐに売りたくなります。まさに時間当たりの売買回数を増やすにはもってこいの相場局面だということです。

矢印の局面では、買ってから「上がるか」「下がるか」を回数だけの確率で判断すれば上がる確率のほうが圧倒的に高くなります。矢印の局面での出来高は、暴落した後の出来高の10倍ぐらいあるかもしれません。

つまり、天井近い株を顧客に売買させるのと、暴落した株を買わせるのでは、証券会社の売上高(手数料収入)は10倍違うのです。でも、こういう売買を繰り返していると最後には大きな損失をこうむる可能性も高くなります。

証券会社による手数料稼ぎの高速回転商いの推奨は昔の話で、今ではもう行われていません。しかし、今でも株価が急騰すると出来高が大きく増えます。勢いのある株に飛びつく個人投資家がまだいっぱいいるということですね。

当然ながら株価のピークを当てるのはとても難しく、うまく売り逃げられる投資家もいればそうでない投資家も出てきます。相場が高騰し、矢印の局面で買ってちょっと儲かって売って、その後また買ってまたちょっと儲かって売って、という「成功体験」を連続して経験すると、嬉しくて脳がマヒ状態になって抜けられず「依存症」状態になるのかもしれません。

今でも株式投資で損をする典型的なパターンは矢印あたりで買う人たちだと思います。

おそらく、この人たちは株価が上がってくると居ても立ってもいられなくなるのでしょう。でも、いったん買ってしまうと今度は怖くなってちょっとした儲けですぐに売るのです。そして、その後株価が上がってくるとまたそわそわして買いたくなります。そういう人たちなのです、損をする人というのは。

昔の相場師の小話

もちろん、デイトレーダーの中には高値圏で売り買いを頻繁に繰り返して儲ける「つわもの」もいるにはいるのでしょう。でも、高値近辺ではいつ暴落するかわからないため、スクリーンに張り付いてなければなりません。

矢印の局面で売り買いをする投資家はかなりの時間とエネルギーを使うことになるでしょう。逆に、暴落した後に買ったバリュー投資家(後述)はしばらくほったらかしでポジションを寝かせとけばよいので楽です。

昔、野村證券では「野村週報」という冊子を客と従業員に配っていました。薄っぺらな冊子ですが、私はそれを読むのを楽しみにしていました。

その冊子には昔の相場師についての小話が載っていました。今でも覚えていますが、こんな話が載っていて面白かったですねえ。

昔、北浜(大阪における兜町みたいなところ)で連戦連勝の大相場師がいた。勝ちの秘密を探ろうと、ある男がその大相場師をつけていくと毎日ある神社に行って願をかけていることを発見。その話が広まってその神社は大盛況。その大相場師は200回相場で勝負してほぼ全勝、2回しか負けなかった。しかし、その2回で破産した。

この相場師は、いつも矢印の局面で売り買いを繰り返し、勝った回数だけは稼いでいたんでしょうねえ。でも、大暴落で逃げそこないすべてを失ったのでしょう(そうでなければショートで大損したかです。)。

こういう馬鹿なことをしなければ、株式投資で損をする確率は高くはありません。ちなみに、信用取引はリスクが高いですよ。つまりお金を借りて株を買うと投資資金がゼロになる確率は高まります。

清原氏写真・イラスト/書籍『我が投資術』より

その他写真/shutterstock

わが市場 市場は誰に微笑むか (講談社)

話題沸騰 連続重版たちまち15万部突破!

個人資産800億円超。長者番付1位となった伝説のサラリーマン投資家・清原達郎。咽頭がんで声帯を失い、引退を決めたいま、全人生で得た株式投資のノウハウを明かす

■新NISA完全対応! すべての投資家のバイブル誕生

私には後継者がいない。ならばすべてのノウハウを全部世の中に「ぶちまけてしまえ」という気持ちになった。今や株式市場は「個人が自由に儲けることができる市場」です。2024年からは新NISAも始まりました。「やらなきゃ絶対損」という個人にとっては夢のような制度です。(本書より)

■株式投資に才能など存在しない。「自分の失敗からどれだけ学んだか」だけだ。

《目次》

■第1章 市場はあなたを見捨てない

間違っても損をするとは限らない 正しかったら儲かるとは限らない/投資のアイデア=株価に織り込まれていないアイデア/すべての情報にはバイアスがかかっている/情報収集に金をかける必要はなし/投資家は相場に勝てるのか/パッシブ運用vs.アクティブ運用 ほか

■第2章 ヘッジファンドへの長い道のり

野村證券入社──抱いた「強烈な違和感」/損をする個人投資家のパターン/北尾吉孝氏に救われる/軍曹/「腐れ玉」の行方/「ロング・ショート運用」の夜明け ほか

■第3章 「割安小型成長株」の破壊力

実は役に立たない「PBR」/キャッシュニュートラルPERの問題点/「1段階モデル」は低PER株に有効/金利が上がると、高PER株は不利?/「イメージの悪い業界」こそチャンス/バリュエーションの梯子を上る/資金100万円で「割安小型成長株」投資/「成長株投資」と「バリュー投資」の違い/マザーズ(グロース)は「最悪の市場」/「トレンドフォロワー」と「コントラリアン」 ほか

■第4章 地獄の沙汰は持株次第─25年間の軌跡

K1ファンドの運用スタイルの変遷/ファンドのパフォーマンス ほか

■第5章 REIT─落ちてくるナイフを2度つかむ

まさかのIPO「20億円分」当選/リーマンショックとREIT暴落

■第6章 実践のハイライト─ロング

■第7章 実践のハイライト─ショート・ペアートレード

個人投資家には個別銘柄のショートは勧められない/ショートの分散投資はおろかな行為/日経225指数の闇/ようやくわかったショートの勝ち方 ほか

■第8章 やってはいけない投資

ESG投資はナンセンス/未公開株は決して買ってはいけない ほか

■第9章これからの日本株市場

10年以内に起きる破滅的リスク/今後の日本株を取り巻く環境「8」の予想/縮小を続ける内需/日本株ショーテッジ時代の到来 ほか