一方で、倒産しているのは、中小のゲームセンターだ、という話もある。たしかに、昨今ではゲーセンと言えば、ショッピングモールなどに展開する大型チェーン店が浮かぶ。床面積はこちらのほうが大きいわけで、そういう意味では「二極化」と言ってもよさそうに感じられる。

実際、東洋経済オンラインの記事「ゲームセンターが『復活』を遂げた意外な背景」では、国内のアミューズメント市場規模がコロナ禍に入った2020年度に大きく落ち込んだが、その後回復し、各社の売上高が、コロナ禍以前の水準を上回るまでに復活していることを報じている。

ただ、こうした「大型チェーン」も、視点をずらしてみると、安易に順調とは言いがたい実態が見えてくる。

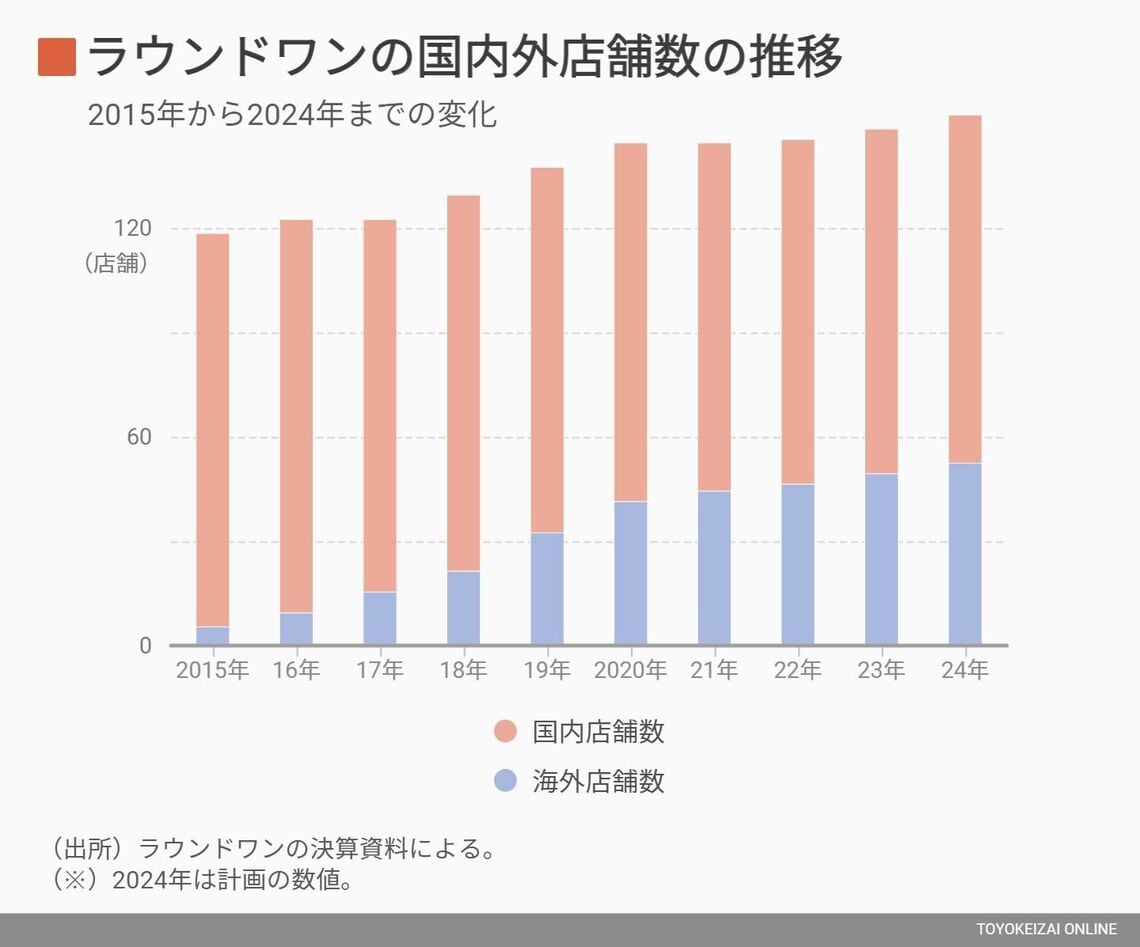

例えば、複合アミューズメント施設として知られる「ラウンドワン」は、アメリカでの事業に支えられてV字回復を果たした側面がある。また、国内店舗数はじりじりと減っている一方、アメリカ出店は増えており、国内よりもアメリカに市場をシフトさせている現状があるのだ。

国内店舗の割合はジリジリ減少中。その一方で、海外への出店が続く(編集部作成)

国内店舗の割合はジリジリ減少中。その一方で、海外への出店が続く(編集部作成)

海外の中でも、米国への出店が大半だ(出所:ラウンドワン決算資料より)

海外の中でも、米国への出店が大半だ(出所:ラウンドワン決算資料より)

また、大手ゲームメーカーとして知られていた「セガ」も、2022年にゲームセンターの運営事業から離れ、自社のゲームセンター運営をGENDAに引き渡した。この背景には、ゲームセンター市場の先行きを不安視する見方があったと考えられる(ただし、後で解説するが、結果的には「GiGO」として、好調な出店を続けてはいる)。

スクウェア・エニックス・ホールディングスの子会社である「タイトー」は、2023年にアミューズメント施設「タイトーステーション」をフランチャイズ形式で、香港に初出店することを決定した。興味深いのが、11年ぶりとなる海外出店ということ。つまり、一度撤退を決めた海外事業に、ふたたび挑戦しようとしているのだ。

いずれにしても、ゲームセンターを巡る状況は、先行きが不透明な状況だ。

苦境の理由はコスト面だけか?

この理由については、すでにさまざまな指摘がある。電力料金の引き上げや硬貨の両替手数料によるコストの増加、また、クレーンゲームの台頭によって、これまでの店舗構成では十分な利益が上げられなくなった等……。