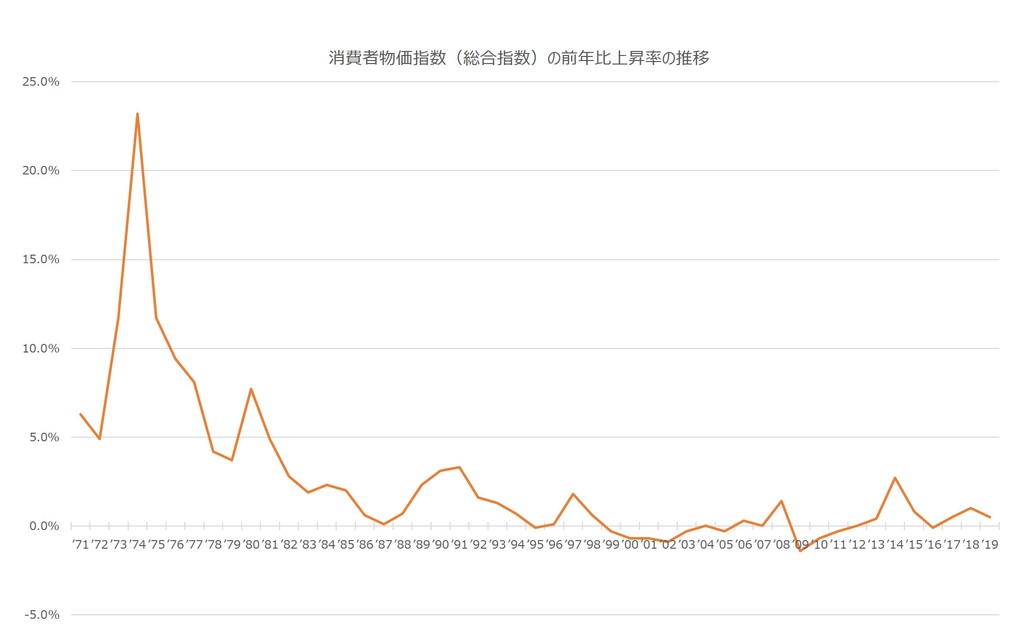

1月24日に総務省から公表された2019年の年間平均の消費者物価指数(総合指数)は、前年比0.5%の上昇だったようです。日本銀行が目指している年2%の物価上昇率には届きませんでしたが、3年連続の物価上昇を記録しています。

一方、預金金利は依然として超低金利。預金はいまや実質的な目減りがずっと続いている状態なのです。あらためて、誰もが資産運用の必要性を考えるべき時代だといえそうです。

今回は「消費者物価指数」というニュースや新聞では見聞きする経済用語をもとに私たちの預金への影響を考えます。

消費者物価指数とは?

消費者物価指数とは、私たち消費者が買っているモノの値段における”変化”をみたものです。総務省が600品目近いモノの値段を調査し、毎月公表しています。

そして、毎年1月の公表時には、年間ベースの数値が発表されます。去る2020年1月24日に公表された年間ベースの数値は、総合指数でみると2019年の1年間で0.5%ほど物価が上昇したようです。

7年前の2013年1月、日本銀行は物価安定目標として年2%の物価上昇率の目標(インフレターゲット)を定めました。年2%の率で物価が上昇していくように誘導していくことを決めたわけです。その後、依然として安定的に2%の物価上昇を記録するような状況にはなっていませんが、ジリジリと物価の上昇は続いています。

【消費者物価指数(総合指数)の前年比上昇率の推移】

【インフレターゲット導入以降の消費者物価指数推移】

最近では、2014年に前年比+2.7%という物価上昇を記録していますが、これは消費税率が5%から8%に上がったというのが大きな要因のひとつだったので、やはり日本銀行が目指している安定的に2%上昇するという状況にはなっていないことがわかります。日銀は、今後も引き続き物価上昇を目指すべく、さまざまな政策を打ち出してくることでしょう。

物価上昇によって私たちの預金が目減り

ここで私たちが意識すべきなのは、わずかながらでも物価上昇が続いているということです。物価が上がるということは、つまり、お金の価値が下がっていくということ。物価上昇率よりも高い率で利息がつくのであればいいのですが、預金金利のほうが低いと、預金も実質的に目減りしていっているといえるのです。

例えば、

・物価上昇率が年1%

・預金金利が0.1%

・預金が100万円

だったとすると、100万円で売られていたモノは1年後101万円に値上がりしているのに、100万円の預金は100万1,000円にしか増えていないのです。100万1,000円で101万円のモノを買うことはできません。つまり、1年間で預金の価値が目減りしてしまったわけです。

インフレターゲットの設定以降の7年間をみると、2016年以外はこのような状態(物価上昇率よりも預金金利のほうが低い状態)が続いているといってよいでしょう。

物価上昇に見る資産形成の重要性

歴史を繙くと、1970年代や1980年代前半は、もっと物価上昇率が高い状態にありました。だからこそ昭和の時代には、「お金があったら、インフレによって目減りする預金だけでなく、株式や不動産も持っていたほうがいい」という実質的に資産を守ろうとする考え方があったのです。

いまは当時に比べればそれほど物価上昇率が高いわけではありませんが、預金金利を上回る物価上昇が起きている状況は、当時とあまり変わらないことを意味しています。この考え方は、現在も通用する考え方だと思ってよいでしょう。

もちろん、株式や不動産なら、必ず物価上昇率を上回る上昇率で値上がりするのかというと、それは保証されているわけではありません。とはいえ、景気拡大にともなって買い物をする人が増えてモノの値段が上がるという「いい状態」の物価上昇が起きるなら、株価も土地の値段も上がるはずです。中長期的に日本経済も世界経済も成長していくという前提に立つなら、この考え方はそれなりに有効だといえるでしょう。

実際に、いまから30年ほど前の平成バブルのピーク時に、100万円のお金を、代表的な4つの資産である国内債券、国内株式、外国債券、外国株式に25万円ずつ均等に分けて投資をして、約30年間ほっておいただけで、現在は400万円ほどに増えている計算になります(4資産の代表的な指標で計算した場合)。

100万円が30年で400万円になっているということは、年5%近い利回りで複利運用したのと同じことになります。

失われた20年とか失われた30年などといわれることがありますが、4つの資産に分けてほっておいただけでも、年5%近い利回りが確保できたのです。今後30年も同じようになるかどうかはわかりませんが、今後の物価上昇に備えるためにも、さまざまな資産に分散して保有しておくというのは、無難な資産運用の方法として誰もが実践すべきものではないかと思います。

現在は、「つみたてNISA」や「iDeCo(イデコ)」といった、税制優遇を受けながらさまざまな資産に分散して少額から投資できる制度もあります。物価上昇率が今後さらに高くなるなら、早めに動き出しておいたほうがよいでしょう。

無料シミュレーション