国税庁が公表している「民間給与実態統計調査」によると日本の平均年収は400万円台で推移していますが、それを上回る年収500万円台の人は日本にどれほどいるのでしょうか。また、年収500万円ではどういった水準の生活が実現できるのでしょうか。今回は、年収500万円の手取り額や生活水準などについて、データを用いて迫っていきます。

年収500万円は勝ち組なのか? 男女別・年代別の収入分布

平均年収400万円台の日本において、年収500万円は勝ち組といえるのでしょうか。国税庁「民間給与実態統計調査」のデータから、男女別・年代別の収入分布を紹介していきます。

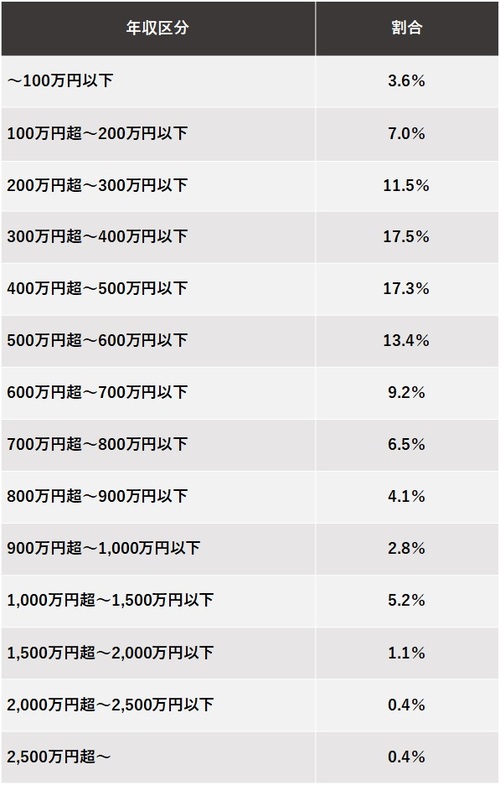

年収500万円台の男性の割合は13.4%

まずは、男女別の収入分布について見ていきます。給与所得者全体の平均給与は433万円ですが、男性のみの平均給与は532万円。令和2年分調査における男性の収入分布は次のとおりです。

年収500万円を超える男性は全体の43.1%。年収区分別では300万円〜500万円以下で34.8%を占めており、年収500万円は平均より少し高めと言えるでしょう。後ほど詳しく紹介しますが、男性で平均給与が500万円以上になるのは35〜64歳の間です。

年収500万円台の女性の割合は5.7%

続いて、令和2年分調査における女性の収入分布についても見ていきましょう。給与所得者のうち女性の平均給与は293万円で、男性に比べて全体的に低くなっています。

女性の場合、最も割合が高いのは100万円〜200万円以下。100万円〜300万円以下が全体の44.7%を占めています。年収500万円を超える女性の割合は全体の12.1%にとどまり、男性に比べると少ないのが実情です。これは、出産・育児によりフルタイムの職場を離れ、パート勤務をしている女性が含まれるためと考えられます。

年代別の年収分布

ここまで男女別の年収分布を見てきましたが、年代別の分布についても同様に見ていきましょう。

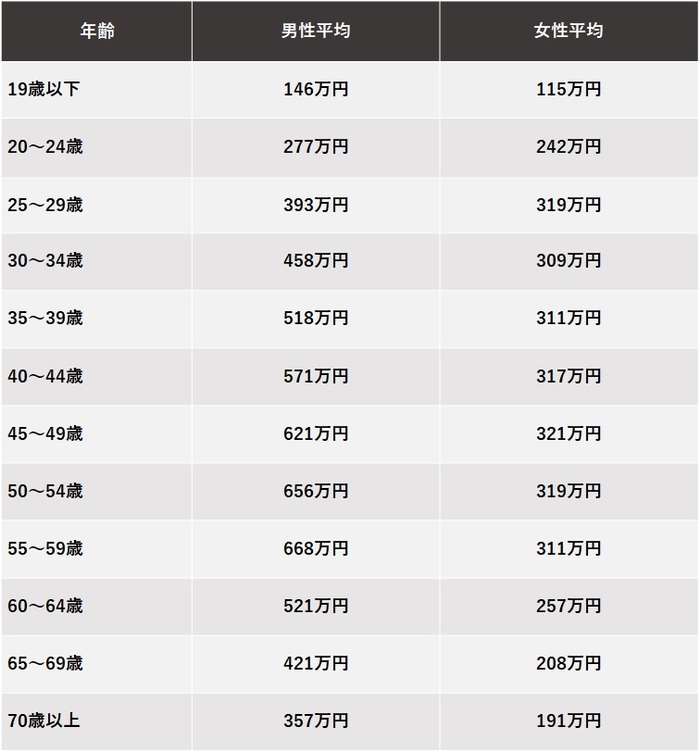

男性は35〜39歳で平均給与が500万円を超え、その後は64歳まで500万円超となっています。一方、女性の平均は45〜49歳の321万円が最高で、平均が500万円を超える年代はありません。

勤続年数で見ても、男性は同じ会社に10〜14年以上勤めると平均給与が500万円を上回るのに対し、女性は勤続年数が25〜29年で最高432万円。以上より、男性における年収500万円は平均より少し上、女性における年収500万円は比較的上位層であるといえるでしょう。

平均年収が500万円を超える業界とは?

年収500万円がどれくらいのラインなのかを知るうえで、業界ごとの平均年収についても確認していきます。こちらも民間給与実態統計調査より、令和2年分の平均値を表にまとめました。

令和2年分の平均年収で見ると、最も高いのは電気・ガス・熱供給・水道業で715万円、次いで金融業・保険業の630万円となっています。反対に最も低いのは宿泊業・飲食サービス業で251万円でした。平均給与が500万円を超えている業界は上位の2つに加え、情報通信業、建設業、学術研究・専門・技術サービス業、教育・学習支援業、製造業です。

年収500万円のリアル

年収は税金や社会保険料を含む年間の給与総額であり、手元に残る手取り額とは異なります。それでは、年収500万円の人の手取り額はいくらぐらいになるのでしょうか。年収500万円、35歳独身男性の場合を例に手取り額を計算してみましょう。

支払う所得税は約14万円、住民税は約25万円、社会保険料は合計70万円ほど。年収500万円の人の手取り額は約390万円という計算になります。

なお、扶養家族がいれば扶養控除、年間所得が48万円以下の配偶者がいる場合には配偶者控除を受けることが可能。ほかにも、医療費控除や生命保険料控除の対象者や、iDeCoなどを行っている人も所得控除が適用されるため、税金や社会保険料の負担が減ります。

年収500万円の生活レベルとは?

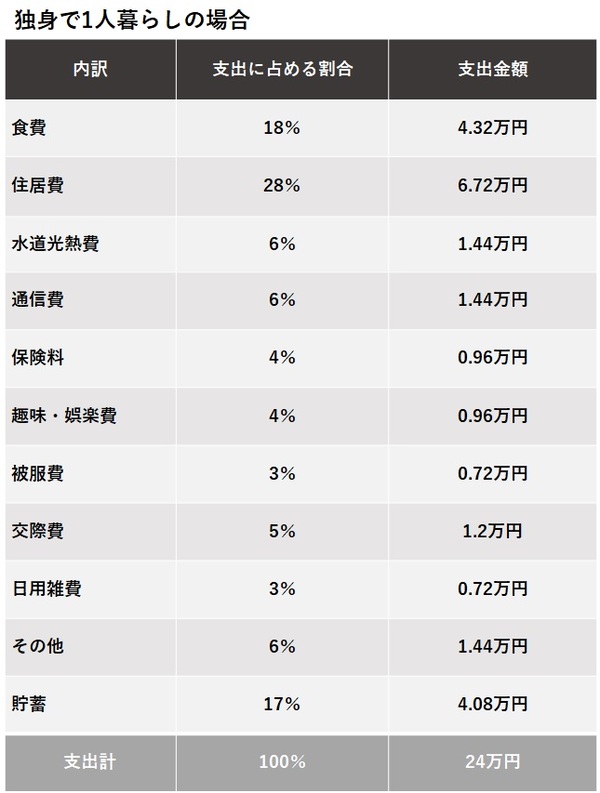

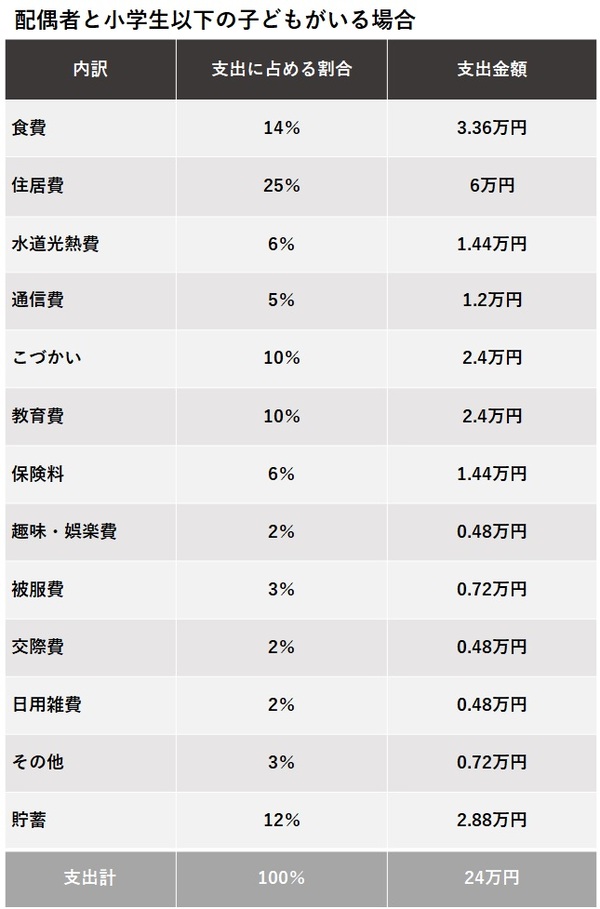

日本においては平均以上である年収500万円の世帯では、どれくらいの水準の生活が送れるのでしょうか。独身の場合と配偶者・子どもがいる場合で、毎月の支出額のイメージを具体的に考えてみましょう。いずれも年間手取り額が約390万円、年間のボーナスが4ヶ月分と想定した際の毎月手取り額約24万円をベースとします。

独身で年収500万円であれば、上の表のとおり比較的余裕のある生活を送れます。住居費を6.72万円と想定していますが、都心部で生活するならもう少し賃料は上振れます。その分水道光熱費や通信費、保険料などを節約すれば、趣味や好きなことにお金を使いつつ、毎月一定金額貯蓄もできるでしょう。

子どもがいると食費や教育費が多くかかるため、年収500万円で贅沢な暮らしをするのは難しいでしょう。広い住居も必要になるので、家賃を抑えるために駅から遠い物件や賃料水準の低いエリアの物件を検討したほうがいいかもしれません。また、月々の支出がかさむと貯蓄が難しくなる可能性もあります。

参考: ZAiオンライン|「理想的な支出の割合」を知ってしっかり貯蓄できる家計になろう!

年収500万円の人が受け取れる年金はいくら?

会社員や公務員だった人が受け取れる厚生年金は、現役時代の収入額に応じて将来の年金額が変動します。2003年4月以降に厚生年金に加入した人であれば「加入期間中の平均年収×0.55%×保険料納付年数」という簡易計算式により、将来受け取れる年間厚生年金額の目安を算出できます。

また、国民年金の年間受給額は「約1.95万円×保険料納付年数」で計算可能。国民年金は20〜60歳の40年間の加入と保険料納付が義務付けられているため、約1.95万円×40年÷12ヶ月=約6.5万円を毎月受け取れることになります。

生涯平均年収500万円、厚生年金加入期間が40年である会社員の場合、毎月受け取れる厚生年金額は500万円×0.55%×40年=年額110万円≒月額約9.2万円。国民年金と合計で月15〜16万円程度受け取れる計算になります。

なお、自営業者や専業主婦など国民年金のみ適用のケースにおいては、40年間納付で月約6.5万円が受け取れる年金額の目安です。

参考:マネープラザONLINE「厚生年金の受給額はどのくらい?計算方法と増額させる方法」

年収500万円のふるさと納税の限度額はいくら?

近年、ふるさと納税を活用する人も増えています。ふるさと納税では、年収に応じて控除額の上限が定められていますが、年収500万円の場合はいくらになるのでしょうか。世帯構成のケース別に限度額を紹介します。

独身や共働き(中学生以下の子どもがいる場合も含む)の世帯と比べて、配偶者控除や扶養控除の対象となる扶養家族がいる場合は、ふるさと納税の控除限度額が低くなるため注意が必要です。

年収500万円はコスパがよい?

ここまで年収500万円の実態について見てきましたが、実は年収500万円=コスパのいい所得レベルであるといえるのです。そもそも所得税などは累進課税となっており、収入が高くなるほど税負担が重くなる傾向にあります。そのため、年収500万円の世帯は高収入世帯に比べて税金や社会保険料の割合を低く抑えられ、可処分所得の割合が高くなるのです。

また、年収制限が設けられている各種制度において、以下のとおり年収500万円の世帯は要件を満たします。こうした制度をフルで活用できる点から考えても、年収500万円というのはとてもコスパのいい年収といえるでしょう。

・児童手当:初めての子であれば年収833.3万円以下が支給の目安

・配偶者控除:合計所得が1,000万円以下の場合に適用可能

・住宅ローン控除:合計所得が3,000万円以下の場合に適用可能

・高校無償化:年収910万円未満世帯が対象(年収590万円未満であれば私立高校も対象)

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

まとめ

日本において年収500万円以上の人は全体の約30%で、比較的収入の高い層といえます。所得税などの税金や社会保険料を除いた年間手取り額は400万円程度であり、1人暮らしであれば余裕のある生活ができるでしょう。家族がいる場合でも、節約を心がければ十分に暮らしていける年収です。加えて、年収500万円は可処分所得の割合が高く、各種制度も適用されるためコスパのいい年収と考えられます。

(最終更新日:2024.04.19)

無料シミュレーション

この記事が気に入ったらシェア