今回は、健康保険の概要や給付制度の種類などを解説します。

健康保険の概要

健康保険とは、労働者とその扶養家族の業務災害以外の負傷・疾病・死亡・出産に関して、さまざまな補償を行う社会保険制度の一種です。

健康保険の保険者(運営主体)は、「全国健康保険協会(以下、協会けんぽ)」と「健康保険組合(以下、健保組合)」の2つ存在します。

協会けんぽとは、2008年に健康保険法に基づいて設立された公法人です。中小企業以下の規模の事業者は、原則として協会けんぽが保険者になります。

一方で健保組合とは、大企業レベルの事業者が自ら保険者として設立した公法人です。トヨタ自動車株式会社や野村證券株式会社などの大企業は、自社で健保組合を持っているケースが多いです。

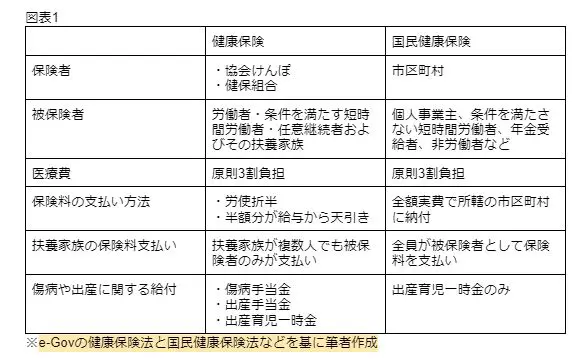

健康保険と国民健康保険の違いは?

公的な医療制度には、国民健康保険法に基づいた「国民健康保険」もあります。健康保険と国民健康保険のおおまかな違いを、図表1にまとめました。

会社員の方が退職してすぐに就職しない場合は、「国民健康保険に切り替える」か「現在の健康保険に継続して加入する(健康保険任意継続)」を選択します。または、他家族の健康保険の被扶養者になることもできます。

健康保険の加入対象者

健康保険の加入対象者は、原則として健康保険の適用事業所に勤めている方です。雇用関係の有無にかかわらず、事実上の使用関係が認められれば被保険者の資格を得られます。

しかし短時間労働者のうち、「1週間の所定労働時間」または「1ヶ月の所定労働時間」が、同じ事業所で働く通常の労働者(正社員など)の4分の3未満だと、原則として被保険者にはなりません。

ただし、以下の条件の全てを満たす場合は、特定4分の3未満短時間労働者として被保険者になれます。

●特定適用事業所(特定労働者の総数が常時500人を超える事業所、2022年10月より100人超え、2024年10月より50人超え、に改正)に使用されている

●1週間の所定労働時間が20時間以上である

●同一の事業所に継続で1年以上(2022年10月より2ヶ月を超えて、に改正)使用されていることが見込まれる

●報酬の月額が8万8000円以上である

●学生等ではない

1週間の所定労働時間と1ヶ月の所定労働時間がどちらも4分の3以上の場合は、条件にかかわらず被保険者となります。

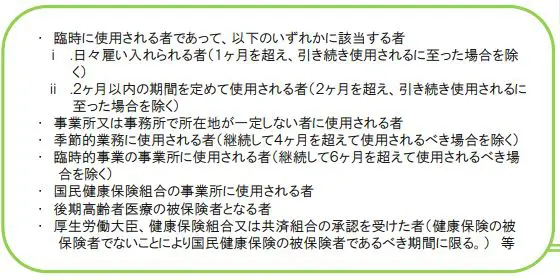

また、図表2の条件に該当する労働者は健康保険の適用除外です。

図表2

出典 国土交通省 社会保険の適用関係について

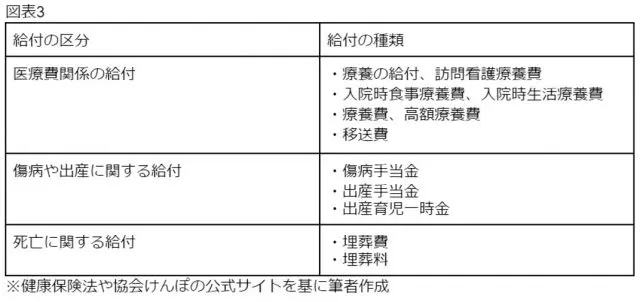

健康保険の補償制度

健康保険法で定められている、健康保険の主な給付制度は図表3の通りです。

保険者が協会けんぽの場合は、法律で定められた法定給付が行われます。

一方で保険者が健保組合の場合だと、法的な給付と併せて独自の給付金額・期間を追加できる「付加給付」が行えます。

健康保険の保険料の決まり方

健康保険の保険料は、原則として事業者が計算・納付を全て行います。保険料金額は、被保険者の標準報酬月額(1ヶ月当たりの給与額のイメージ)と、お住まいの地域ごとの保険料率によって決まります。

原則として、保険料の納付額は事業者と労働者での労使折半(半額ずつ負担)です。例えば東京都で標準報酬月額が30万円だと、労働者の保険料は月額1万4715円です。納付額については、協会けんぽの公式サイトから、給与額・地域ごとの保険料を調べられます。

保険者が健保組合の場合は、事業者側の負担額を増加できます。

まとめ

健康保険は、労災保険の補償ではカバーできない業務外の事由を補償する制度です。国民健康保険より保険料が安く、給付制度も充実しています。条件によっては短時間労働者でも加入できるので、事前に確認しておきましょう。

出典

全国健康保険協会 協会けんぽ

厚生労働省 国民健康保険制度

(PDF)

健康保険組合連合会

e-Gov 健康保険法

執筆者:棚田将史

2級ファイナンシャル・プランニング技能士・証券外務員1種