企業幹部と半導体不足について協議するオンライン会議でシリコンウエハを手にする米国のバイデン大統領(2021年4月12日、写真:AP/アフロ)

企業幹部と半導体不足について協議するオンライン会議でシリコンウエハを手にする米国のバイデン大統領(2021年4月12日、写真:AP/アフロ)(湯之上 隆:技術経営コンサルタント、微細加工研究所所長)

ニューノーマルが普及した

2020年2月頃から世界中にコロナの感染が拡大し、人々の生活は一変した。6月2日からオンデマンド形式で開催されたTSMCテクノロジーシンポジウムによれば、次のような新しい生活様式(ニューノーマル)が人々の間に普及し、定着してきているという。

1. ネットショッピングは、8週間で、10年分を売り上げた。

2. リモートワークを行う人は、3カ月で、20倍に増加した。

3. オンライン学習は、2週間で、2億5000万人に拡大した。

4. オンラインゲームは、5カ月で、7年分がダウンロードされた。

このような新しい生活様式の定着により、あらゆる分野の半導体不足が顕在化し、阿鼻叫喚の様相を呈している。箇条書きにすると次のようになる。

・半導体不足に加えて東南アジアの部品工場でコロナのクラスターが発生したため、日米欧など世界中のクルマメーカーの工場が軒並み停止している。

・各種半導体不足でPCやサーバーが需要通りつくれなくなっている。

・90nmのレガシーから5nmの最先端まで、幅広い半導体が必要なスマートフォンもつくれなくなってきた。

・ゲーム機や各種家電製品も半導体不足でつくれない状態である。

・コロナ用の医療機器、例えば酸素供給のための装置やパルスオキシメーターが半導体不足でつくれない状態となった。

・その上、とうとう半導体をつくるための製造装置に搭載する半導体が足りないために、製造装置がつくれないという事態も起き始めた。

このような半導体不足を解消するため、世界中で半導体の大増産が行われつつある。その様子を次節で見てみよう。

世界半導体市場と製造装置市場動向

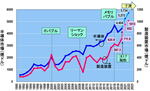

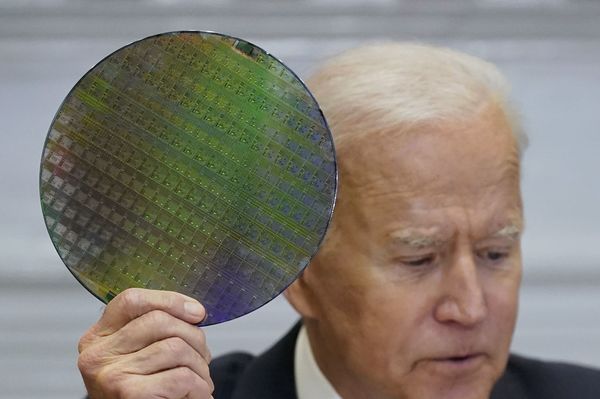

図1に、世界半導体市場と製造装置市場の推移を示す。世界半導体市場は、2018年にメモリバブルが崩壊して4688億ドルでピークアウトした後、2019年の半導体普及で4123億ドルに落ち込んだ。ところが、コロナ騒動が起きた2020年に4404億ドルに回復した。

図1 半導体と製造装置の世界市場の推移

図1 半導体と製造装置の世界市場の推移出所:WSTSおよびSEMIのデータを基に筆者作成

【本記事は多数の図版を掲載しています。配信先のサイトでご覧になっていて図版が表示されていない場合は、JBpressのサイト(https://jbpress.ismedia.jp/articles/-/66837)でご覧ください。】

そして、今年2021年はメモリバブルのピークを超える5272億ドルとなり、来年2022年には過去最高の5734億ドルになると、世界半導体市場統計(World Semiconductor Trade Statistics、WSTS)は予測している。しかし、これは上方修正されて、もしかしたら今年、遅くとも来年には6000億ドルを超えるとの観測が有力である。

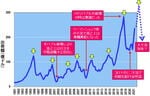

図1には、世界半導体市場とともに製造装置市場の推移も書いてあるが、このグラフでは規模感が分からないので、製造装置市場を右軸に示したグラフを書いてみた(図2)。すると、2018年のメモリバブルの時に620.9億ドルでピークアウトした製造装置市場は、2019年に597.5億ドルに落ち込むが、すぐに回復して2020年にはメモリバブル時を超えて過去最高の711.9億ドルを記録した。

図2 半導体と製造装置の世界市場の推移

図2 半導体と製造装置の世界市場の推移出所:WSTSおよびSEMIのデータを基に筆者作成

その後、今年2021年も記録は更新されて952億ドルとなり、来年2022年には初めて1000億ドルを超えると、業界団体のSEMI(Semiconductor Equipment and Materials International)が予測している。そして、この予測値も、上方修正される可能性が高いと考えられている。

2000年で規格化した半導体と製造装置市場

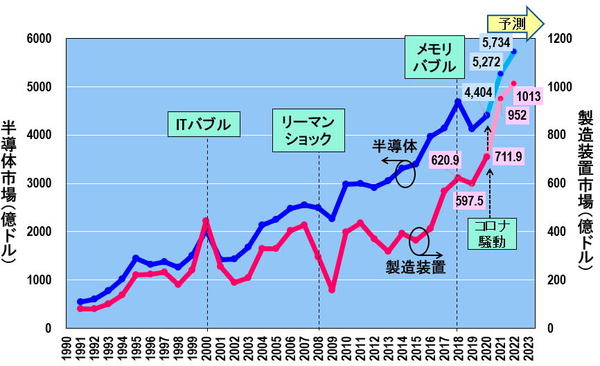

図1および図2から、半導体市場も製造装置市場も、その上下動の傾向が似通っていることが分かる。しかし、違いもある。その違いを明らかにするために、2000年のITバブルの時を、それぞれ、「1」と規格化したグラフを図3に示す。

図3 2000年で規格化した半導体と製造装置の世界市場

図3 2000年で規格化した半導体と製造装置の世界市場出所:WSTSおよびSEMIのデータを基に筆者作成

半導体市場は、2000年のITバブルの後、一旦落ち込むがすぐに回復し、2004年にはITバブルのピークをあっさり超えてしまう。そして、その後は、リーマン・ショックの時の落ち込みを除けば、ほぼ直線的に成長していき、2018年のメモリバブル時には、ITバブル時の2.3倍になった。

一方、製造装置市場は、2000年のITバブルの後、何度か「1」に近づくが、なかなかそれを超えることができなかった。「1」を超えたのは、ITバブルから18年経った2017年になってからである。その後は、「1」以下に落ち込むことは無く、2018年のメモリバブル時にはITバブル時の1.4倍になり、コロナ騒動が起きた2020年には1.6倍、今年2021年は2.1倍、来年2022年は2.3倍に成長すると予測されているわけだ。

装置市場が「1」を超えられなかったわけ

ではなぜ、製造装置市場が、なかなかメモリバブル時の出荷額を超えられなかったのだろうか? その理由は2つあると考えている。1つは、各種の製造装置のスループット(1時間当たりのウエハ処理枚数)が飛躍的に向上したことにある。

例えば、感光性レジストを塗布現像するコータ・デベロッパや枚葉式洗浄装置などは、2000年比で5~6倍にスループットを実現している。となると、2000年に5~6台必要だった製造装置は、今は1台で済むということになる。しかし、スループットが劇的に向上しても製造装置価格はあまり変わらない。つまり、皮肉なことに、製造装置メーカーの自助努力が、逆に自分で自分の首を絞める結果になっているということである。

2つ目の要因は、最先端の微細化を行う半導体メーカーが、次々と脱落していったことにある。2015年以降は、インテル、サムスン電子、TSMCの3社に絞られた。その結果、最先端の製造装置を大量に必要とする半導体メーカーが絞られ、世界全体の製造装置市場が低迷することになった。

なぜ2017年に装置市場がITバブルを超えたのか?

各種の製造装置のスループットが飛躍的に向上し、最先端の微細化を行う半導体メーカーが減少したために長らく低迷していた製造装置市場が、2017年になってITバブル時を超えたのはなぜなのか?

その大きな要因は、NAND型フラッシュメモリ(以下「NAND」)が、2次元から3次元に移行したことにある。NANDの微細化は15~16nm付近が限界だった。それ以上微細化すると隣り合うメモリセル同士が干渉するクロストークという現象が起きるため、微細化による高集積化は困難になったからだ。

しかし、PCやサーバーメーカーからは、高集積化と低コスト化を要求される。そこで、メモリセルを縦に積む3次元方式にNANDが移行した。その3次元NANDは2016年頃から大量生産され始めた。その量産には、メモリセル用に成膜するCVD装置と、メモリセルに深い孔を開けるドライエッチング装置を大量に必要とした。

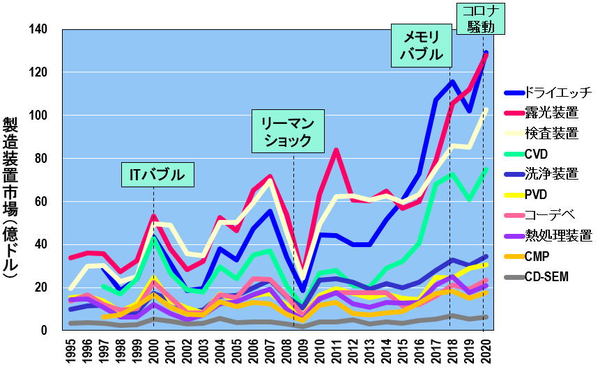

図4に、各種の製造装置の出荷額の推移を示す。2015年以降に、ドライエッチング装置が、それまで最大市場だった露光装置を抜いて1位に躍り出た。また、CVD装置市場も飛躍的に成長していることが分かる。これは明らかに3次元NAND効果である。

図4 半導体製造装置の出荷額の推移(~2020年)

図4 半導体製造装置の出荷額の推移(~2020年)出所:野村証券のデータを基に筆者作成

加えて、露光装置市場も急拡大している。これは、3次元NANDだけでなく、DRAM市場も拡大したこと、さらにロジック半導体の微細化に2019年頃から1台160~180憶円もする最先端露光装置EUVが使われ始めたことも大きく影響している。

さらに、中国が自国内で半導体製造を強化するために、世界最大の製造装置市場になってきたことも、「1」を超えて成長することになった要因であろう。

つくってもつくっても半導体が足りない

このように、製造装置市場が18年ぶりにITバブルの水準を超え、その後も大きく成長している。しかし、それでも尚、コロナ禍のニューノーマルにおいては、冒頭で説明したように、半導体が圧倒的に足りない状態にある。その半導体不足に対処するため、世界中で半導体の巨額投資が開始されている。

TSMCは今後3年間で約11兆円を投資するが、今年だけで3.3兆円を投資することになった。また、サムスン電子は2030年までにファンドリー事業に16.5兆円を投資することを明らかにしていたが、刑務所から仮釈放された李在鎔(イ・ジェヨン)副会長は、今後3年間で240兆ウォン(約23兆円)を投資すると発表した(ただし、半導体の投資額は不明である)。さらにCEOが交代した米インテルは、今後3年間で240億ドル(2.6兆円)を投資することを計画している。

以上に加えて、中国は国家政策「中国製造2025」のもと、半導体の自国生産を強化するために約20兆円を投資する(と聞いている)。その中国とハイテク戦争を行っている米国は、バイデン政権が国内の半導体製造強化のために、520億ドル(約5.7兆円)を投資する。

ハーメルンの笛吹きに踊らされる半導体メーカーたち

8月28日の日経新聞によれば、世界10社の半導体メーカーが、今年だけで12兆円を設備投資することになるという。そして、2021年から2022年にかけて、米国で6棟、台湾8棟、中国8棟、韓国2棟、日本2棟、合計24棟の半導体工場が建設される見込みである。

それにしても、この投資額と工場の乱立は異常である。筆者には、半導体メーカーが狂気的な設備投資をする有様が、ハーメルンの笛吹きに踊らされているネズミたちのように見えてならない(図5)。

図5 世界中で半導体・大増産・狂騒曲が進行中

図5 世界中で半導体・大増産・狂騒曲が進行中「半導体不足」というブームに乗って、各国の半導体メーカーが、一斉に1つの方向に走り始めている。そして、その先に待ち受けているのは断崖絶壁である。その崖の下には、半導体価格の大暴落が待ち受けている。価格暴落が起きれば、深刻な半導体不況が訪れることになる。

これは、歴史的に、半導体業界関係者が何度も見てきた光景である。2001年のITバブルの崩壊の時、筆者は日立製作所から早期退職勧告を受け、本当に辞める羽目に陥った(早期退職制度は使えなかった)。2008年のリーマン・ショック時には、立ち上げ途中だったベンチャーの計画が潰れ、筆者は無職無給となってハローワークで失業保険をもらうことになった。

2018年にメモリバブルが崩壊した時は、奇跡的に筆者は無傷で済んだ。しかし、コロナ騒動が起きた2020年には、コンサルタント契約をいくつか打ち切られ、持続化給付金を申請せざるを得ない状況に陥った。

図6 DRAMの四半期ごとの出荷額(~2021年Q2)

図6 DRAMの四半期ごとの出荷額(~2021年Q2)出所:WSTSのデータを基に筆者作成

筆者は、半導体の大不況が2023年頃に来ると予想している。その不況はどれほど酷いものになるだろうか? 筆者は、その危機を無事に乗り越えることができるだろうか? 筆者だけではない。業界関係者は、今から覚悟しておいた方が良いかもしれない。