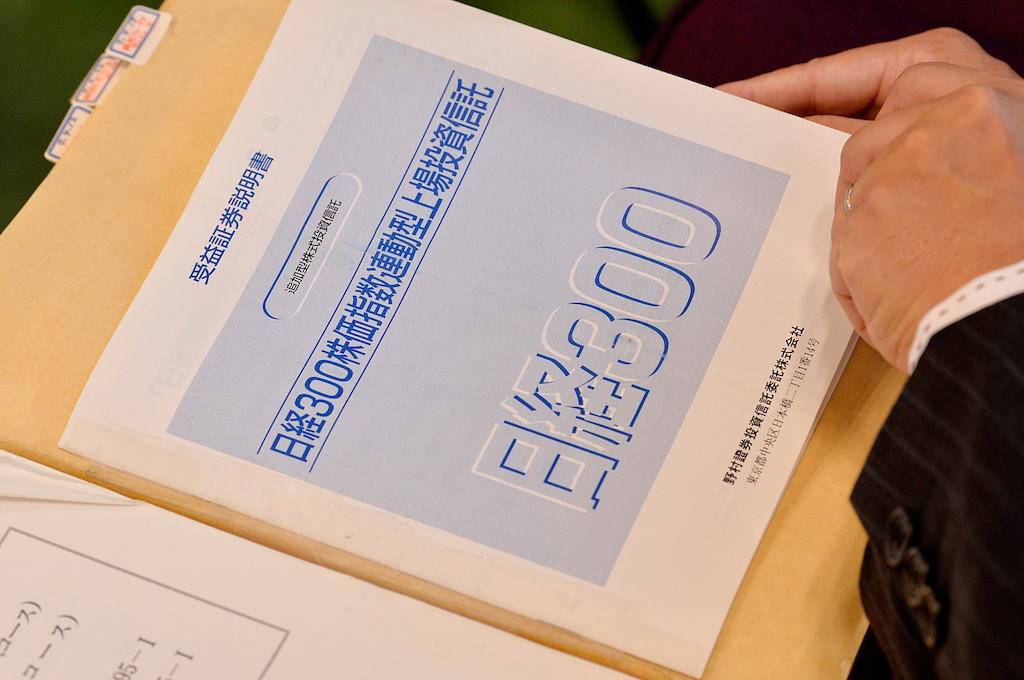

上場時に3500億円を集めた期待のETF「日経300上場投信」

“日本初のETF”を立ち上げた野村アセットマネジメントの歴史・前編

- TAGS.

日本初のETF(上場投資信託)である「日経300株価指数連動型上場投資信託(以下、日経300上場投信)(1319)」が誕生してから25年。ETFは今では日本国内ですっかり定着した金融商品だが、現在のように利用が広がるまでには、さまざまな苦労や努力があったことだろう。

そこで、25年前に「日経300上場投信」を上場し、現在も運用し続けている野村アセットマネジメントに伺い、プロダクト・マネジメント二部の石渡寛利さん、機関投資家営業部ETFグループの奥山修さんに、日本のETFの歴史について聞いた。

前編となる今回は、「日経300上場投信」の立ち上げに携わったという石渡さんに聞いた25年前の話をお届けしよう。

株式市場活性化の起爆剤として期待された「日経300上場投信」

――石渡さんは「日経300上場投信」立ち上げの際、どのような業務を担当していたのですか?

「私は1990年入社で、『日経300上場投信』の話が持ち上がった1993年頃は、まだ入社3~4年目くらいの若造だったので、資料を作ったり、上場申請書を地方の証券取引所に持っていったりといった業務が中心でした。大蔵省との交渉などは、当時の上司や先輩が行っていましたね。

ちなみに、当時は、社名も野村アセットマネジメントではなく、個人投資家を対象に投資信託の運用を行う野村證券投資信託委託という会社でした。1997年に、投資顧問業を行っていた野村投資顧問と合併し、野村アセット・マネジメント投信(現・野村アセットマネジメント)になったのです」

――当時は、投資信託専門の運用会社だったんですね。ところで、ETFの立ち上げの検討がされたきっかけは、どこにあったのでしょう?

「スタートは、大阪証券取引所のアイデアだったようです。そもそも、当時は“株式市場の活性化”が社会命題になっていました。バブルの絶頂期だった1989年12月に、日経平均が3万8915円という史上最高値を記録しましたが、バブル崩壊とともに株価は下がり、2万円前後まで落ちていたからです。

そのなかで、大証は1993年10月に算出開始したばかりの指数・日経300の先物取引を上場していたのですが、指数自体の認知度が低く、市場が盛り上がらなかったそうです。その状況を打破するため、大証が野村證券と野村證券投資信託委託に相談をもちかけたのが始まりだったようです」

――先物取引は振るわなかったにもかかわらず、ETFに日経300を使用したのはなぜでしょう?

「当時の資料に書いてあったことですが、日経平均株価である日経225が低迷していたこともあり、目新しい日経300を起爆剤にしようという思いがあったようです。ここから“指数の現物化”というコンセプトのもと、ETFの開発が始まりました。

当時の上司から、1993年にアメリカで上場されたETF『SPDR(スパイダー)』を紹介している記事を渡されて、「これを作るから、商品概要を書け」って言われたことを覚えています。見よう見まねで商品概要を作り、それを叩き台にして『日経300上場投信』がスタートしたんですよ」

歴史的にも稀な「8市場同時上場」

――ETFは国としても初めての試みですから、開発は苦労も多かったのでは?

「当時の資料を見る限り、もっとも大変だったのは税制の改正だったようです。投資信託と株式の税制はまったく違いますから、ファンドでありながら上場するETFを成り立たせるには、税法を変える必要があったのです。そこが一番苦労されたんだと思います」

――今でこそETFは当たり前に存在しますが、当時はなかったわけですもんね。

「今は上場申請書も決まったフォーマットがありますが、当時はすべてゼロからのスタートでしたから。結果的に、税制は『日経300上場投信』上場の直前の1995年4月1日に改正されました。

そして、上場に至るわけです。もともと大証で上場する予定だったのですが、実際は8市場同時上場になりました」

――8市場同時上場って、かなり稀なことですよね。

「歴史的にもないことだと思います。上場申請したのが1995年5月1日で、ちょうど連休の狭間だったのですが、私は上場申請書を抱えて、福岡証券取引所と広島証券取引所に向かいました。

その際に証券取引所の担当者の方とお話しして知ったのですが、バブルの崩壊に伴って景気が低迷するなかで、取引所も中央集約が進んでいっていたそうです。『そういう状況で、地方の取引所にも上場してもらえるのはありがたい』と、言っていただいたんです。『日経300上場投信』は、取引所も期待を寄せてくれるくらいセンセーショナルな商品なんだと実感しましたね」

上場時に「3500億円」を集めた期待のファンド

――日本初のETF上場となると、かなりの盛り上がりを見せそうですが、反響はいかがでしたか?

「取引所だけでなく、販売会社も期待を寄せていたようです。その頃の販売会社は、今以上に系列の証券会社のファンドを売るのが当たり前でしたが、『日経300上場投信』は野村證券だけでなく、日興証券、大和証券、山一證券を含めた124社が扱うほど、画期的な商品だったのです。

どこの販売会社に行っても同じファンドが買えるというのは、今でもないことですから、『日経300上場投信』は唯一無二だったといえるでしょうね」

――8市場で上場され、証券会社がこぞって扱うとなれば、個人投資家のもとにも届きやすくなりますよね。

「現在のETFは、証券会社が自己資金で上場して、市場で投資家に売却するフローを組むのですが、『日経300上場投信』は一般的な公募投資信託のやり方を踏襲しました。最初に募集期間があって、集まったお金で上場して運用するというフローです。1カ月くらい、日本全国の証券会社で投資家を募りましたね。

当初の自己設定は24億2000万円。前日の日経300が242ポイントで、その1000万倍に設定したようです。そして、募集を開始して、上場時に実際に集まった金額が約3500億円」

――3500億円!? 投資家もそれだけ期待していたということですね。

「こんなにも盛り上がったのは、目新しい指標を使ったことや市場活性化の起爆剤として期待されたこともあると考えられますが、わかりやすい商品だったことも1つの理由だと思います。

それまで、株の知識がない状態で証券会社の窓口に来られて、『日経225をください』とおっしゃるお客様がいらっしゃいましたが、当時は現物で日経225の指数を追う商品はなかったので、「ありません」と言うしかなかったんです。しかし、“指数の現物化”である『日経300上場投信』が誕生したことで、『指数通りの商品をください』というニーズに応えられるようになったことは、大きいと思います」

もっとも労力がかかるのは「0から1」にするフェーズ

――1993年にETF上場の話が持ち上がってから、1995年5月の上場まで、急ピッチで進んだんですね。

「やはり、“市場の活性化”は喫緊の課題であったため、税制の改正などもスピーディーに行われていったのでしょうね。

そこから、さらに法整備が進められて、2001年7月には当社と日興アセットマネジメント、大和証券投資信託委託(現:大和アセットマネジメント)の3社で、同時に5銘柄を上場しました(同年9月にBGI社が1銘柄上場)。当社は『TOPIX上場投信(1306)』と『日経225上場投信(1321)』の2銘柄を上場しています。他社に先を越されまいと、朝6時に有価証券届出書を持って、当時の財務局があった大宮まで行きましたね。3社で届出するタイミングを探り合っていました(笑)」

――2001年時点では6銘柄しかなかったETFも、現在では200銘柄を超えるほど増えましたね。

「制度さえ整えば、マーケティングニーズに合わせた商品を作り、多様化させていくことはできますから。やはり、新たに制度を作るところが、一番大変なのだと思います。『日経300上場投信』の設定・上場当時、私はまだ入社5年目のひよっ子でしたが、中心となって尽力された関係者の方々の苦労は知る由もありません。」

多くの期待を集めた「日経300上場投信」の上場から25年の間に、野村アセットマネジメントではETFブランド「NEXT FUNDS」が立ち上げる。その話は、後編で奥山さんに伺おう。

(有竹亮介/verb)