岡山県は海や川があり、水が豊かで美しい自然に恵まれています。そして、古き良き街並みが残存する魅力あふれる地域です。比較的穏やかな気候で過ごしやすいため、移住先の候補として考えている人もいるでしょう。

岡山県の新築住宅着工数は、ここ10年ほどでほぼ横ばいであり、地価は下降傾向となっています。住宅の規模(延床面積)もやや減少傾向ですが、全国と比較すると広く、中山間地域の住宅にいたっては全国平均の1.4倍の広さです。

今回は、そんな岡山県の住宅ローンの利用状況について解説します。統計からみた平均的な借入額や返済額、そして住宅ローンの選び方も紹介します。

岡山県の住宅の特徴

全国に比べると岡山県の住宅は省エネ対策をしている住宅が多いのが特徴です。太陽熱を利用した温水機器、太陽光発電などを取り入れ、環境に配慮した家づくりをしている家庭が多く見られます。

また、岡山県は晴れの国といわれるほど雨が少なく、穏やかな気候が魅力です。そのため、陽の光が入りやすい住宅を選ぶのがおすすめです。ヒノキの生産量も全国トップクラスであり、地元の材料を使った岡山ならではの家づくりができます。

※参考:

平成30年住宅・土地統計調査

本県の住宅状況について

【2022年】岡山県の住宅ローン利用状況

岡山県で暮らす人は住宅ローンをどのぐらい利用しているのか、住宅金融支援機構の調査をもとに紹介します。この調査は【フラット35】利用者(借り換えを除く)を対象とした調査です。

引用元:2022年度集計表:住宅金融支援機構(旧住宅金融公庫)

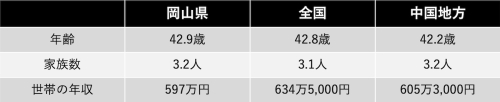

岡山県に住む人は、全国平均と比較して平均世帯年収が低い傾向にありますが、家族数は多いのが特徴です。住宅ローンを利用する場合、どのぐらいの借り入れをして返済をしているのか、平均借入額や平均返済額についてみていきましょう。

平均借入額

岡山県で住宅を取得する際、いくら借り入れをするのか、住宅ローンの平均について住宅面積と併せて紹介します。

全国平均と比較して住宅面積は広く、住宅取得に必要な資金は少ない傾向です。岡山県では、大きな住宅が比較的低価格で購入できることがわかります。また、岡山県だけではなく中国地方全域においても手持金の割合が大きく、しっかりと自己資金を準備して住宅を計画している様子がうかがえます。

平均返済額

住宅ローンを組んで住宅を購入すると、気になるのが月々の返済額です。岡山県で暮らす人の1ヶ月当たりの住宅ローン返済額を以下にまとめました。

全国平均と比べて住宅ローンの借入金額が低いため、月々の返済額も5,000円ほど安くなっています。一方で、中国地方全域と比較すると、岡山県は3,500円ほど返済額が高いことが読み取れます。

住宅ローンの選び方

住宅ローンを組む機会は多くありません。そのため、どのように住宅ローンを選べばよいのかわからないという人も少なくないでしょう。そこで、住宅ローンの選び方について解説します。

1.まずは固定金利か変動金利か選ぶ

住宅ローンを申し込むときには、まず固定金利か変動金利かを決めましょう。固定金利と変動金利のメリット・デメリットは次のとおりです。

【固定金利】

メリット

・返済計画が立てやすい

・市場金利上昇のリスクを回避できる

デメリット

・変動金利よりも当初の金利が高く返済負担が大きい

・金利が下がったときにローンの見直しができない

【変動金利】

メリット

・固定金利よりも当初の金利が安い

・金利が下がると返済総額が少なくなる可能性がある

デメリット

・金利が上昇した場合に返済額が増える

・金利が上昇すると元金の返済が進まない可能性がある

固定金利がおすすめなのは、金利変動の影響を受けたくない人やリスクを抑えたい人です。一方、変動金利が向いているのは、金利が上昇しても返済できる見込みがある人や、短期間で返済する予定があり金利上昇のリスクを抑えられる人です。どちらが適しているか、自身の状況に合わせて選択しましょう。

2.【フラット35】にするのかどうか

固定金利を選ぶ場合は【フラット35】にするのかどうかを検討しましょう。【フラット35】は最長35年の全期間固定金利の住宅ローンで、住宅金融支援機構と民間金融機関が提携して提供しています。

パートやアルバイトでも申し込みができるなど審査の間口が広く、固定金利でありながら金利が低めに設定されているのが特徴です。

また、独自のプランである「子育てプラス」では、子どもの人数によって金利を引き下げる特典や、金利の引き下げ幅を最大年▲1.0%にするポイント制度を受けられます。

3.どの金融機関にするのか選ぶ

最後に、どの金融機関で住宅ローンを申し込むかを検討します。金融機関には、地元金融機関、メガバンク、モーゲージバンクの3種類があります。

【地元金融機関】

地元金融機関は地域密着型で、相談しやすい点が魅力です。しかし、利用できる居住地域が限られ、誰でも利用できるわけではありません。また、比較的金利が高い傾向にあるので注意が必要です。

【メガバンク】

メガバンクは地元金融機関より金利が低く、全国どこにいても利用可能なのが大きな利点ですが、比較的審査が厳しめな傾向にあります。専用アプリなどのサービスが充実しているところもあるので、便利に利用できるでしょう。

【モーゲージバンク】

モーゲージバンクとは、住宅ローンのように不動産を担保にした貸付を行う専門の金融機関のことです。

ARUHIはモーゲージバンクの一つです。そんなARUHIが提供する『ARUHI フラット35』では、機構団信加入の場合は年0.820%の金利、団信不加入だと年0.620%で借り入れが可能です(2024年2月実行金利)。ほかにも、自己資金があれば『ARUHI スーパーフラット』というさらに低い金利の住宅ローンに申し込むこともできます。

選び方に困ったら岡山県内のARUHI店舗に相談を

岡山県で住宅を建てる際、どんな住宅ローンを選ぶべきか迷う人も多いでしょう。そ

岡山県内には、岡山市北区の『ARUHI 岡山店』、倉敷市の『ARUHI 倉敷店』の2店舗があります。ARUHIでは物件が決まっていなくても相談可能で、相談料はかかりません。経験豊富なスタッフが住宅ローン選びをサポートしてくれます。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

岡山県は美しい自然に恵まれ、穏やかな気候で暮らしやすい地域です。統計によると全国と比較して建物面積は大きめですが、建物にかかる費用は少なく、比較的安価に住宅を取得できることがわかります。

同時に、自己資金の割合が大きいため、住宅ローンの借入額が少ない傾向にあります。そのため、月々の住宅ローンの支払いは全国平均と比較して約5,000円安く、月々の負担を減らしている家庭が多いといえるでしょう。