本州日本海側唯一の政令指定都市・新潟市など発展した都市がありつつ、すぐそばには田園地帯や豊かな自然が広がる新潟県。そんな新潟県で住宅ローンを組み、住宅を購入する場合にはどのような選択肢があるのでしょうか。

この記事では、住宅金融支援機構の集計調査から新潟県での住宅購入の傾向を明らかにするとともに、新潟県で住宅ローンを組むときの代表的なローン商品を紹介します。

新潟県で暮らす魅力

一般的に雪国のイメージが強い新潟県ですが、場所によってはそれほど雪が降りません。その一例として県庁所在地の新潟市が挙げられます。新潟市は本州日本海側で唯一の政令指定都市であり、上越新幹線や高速道路を使えば東京へのアクセスも良好です。

新潟市のように利便性の高い都市部を擁しながら、日本海と越後山脈に挟まれ、すぐ近くに豊かな自然があって楽しめるのも新潟県の魅力。新潟市が掲げる将来都市像は「田園型政令都市・新潟」であり、都会の暮らしと田舎の暮らしを両方とも楽しめるエリアといえるでしょう。

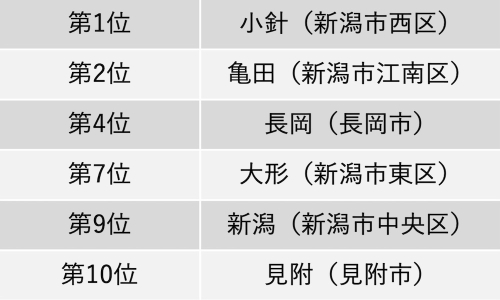

「本当に住みやすい街大賞2022 in北陸」でも新潟県内6箇所が選ばれた

こうした住環境の良さが評価されており、ARUHIが発表した「本当に住みやすい街大賞2022 in北陸」では、以下のとおりTOP10のうち6つを新潟県内の街が占める結果となりました。

新潟県における住宅ローンの特徴

住環境の良さが魅力の新潟県ですが、住宅ローンではどのような特徴が見られるのでしょうか。2022年度のフラット35利用者調査より検証します。

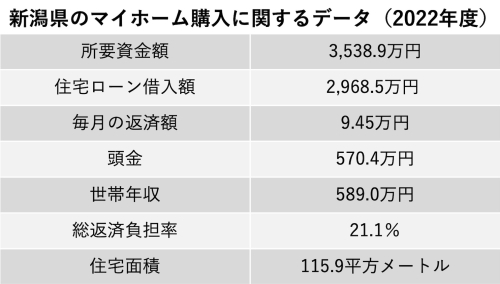

新潟県の借入額・返済額

まずは、新潟県の住宅ローンおよびマイホーム購入に関する主なデータを見てみましょう。2022年度データを表にまとめると以下のようになります。

出典:住宅金融支援機構 2022年度 フラット35利用者調査

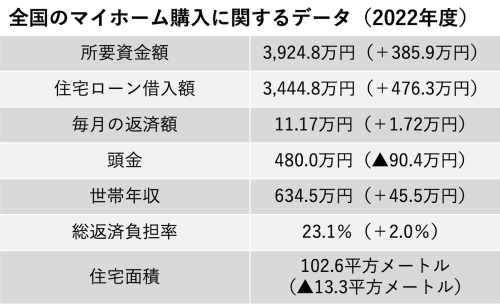

全国平均との比較

上記の新潟県の数値を全国平均と比較してみましょう。全国平均および新潟県平均との差は次のとおりです。

※カッコ内は新潟県との数値差 ※機構買取・付保金+その他からの借入金

新潟県の世帯年収は全国平均を下回っているものの、住宅面積は広く、所要資金額は低くなっています。頭金は90万円程度全国平均よりも高く、その分住宅ローンの借入額は低め。結果として、総返済負担率(総返済比率)も全国平均を2ポイント下回っている状況です。

上記より、新潟県は不動産価格が全国平均に比べて安いこともあり、住宅ローンは手堅く堅実に組む傾向にあることがわかります。

出典:住宅金融支援機構 2022年度フラット35利用者調査

新潟県で住宅ローンを選ぶ際のポイント

新潟県で住宅ローンを組む場合、どのような商品を選ぶのがよいのでしょうか。住宅ローン選びのポイントを解説します。

(参考)

SUUMO:【2023年】変動金利と固定金利はどっちがお得? 住宅ローン金利の選び方・それぞれの金利推移

にいがたマイホーム応援マガジン Powered by トスケンホーム:新潟で住宅ローンを借りたい!金融機関ごとの金利や特徴を比較

変動金利か固定金利か

(キャプション)変動金利タイプを選ぶか固定金利タイプを選ぶか

住宅ローン選びで重要なのが金利タイプをどうするかです。住宅ローンには大きく分けて「変動金利タイプ」と「固定金利タイプ」があり、どちらかを選択する必要があります。

変動金利タイプは次のようなメリット・デメリットがあるとされます。

●市場金利によって借入金利が変動するため、市場金利が低下すると住宅ローンの返済額が減る。

●2024年2月現在、主要な住宅ローン商品の金利は年1.0%以下と超低水準のため、当初の返済額を大きく圧縮できる。

●将来市場金利が上昇すると借入金利も上昇し、返済額が増える金利上昇リスクがある。

一方、固定金利タイプのメリット・デメリットは次のとおりです。

●契約期間中に金利が変動しないため、返済計画が立てやすい。

●金利上昇局面になっても、返済額が増えることがない。

●2024年2月現在は変動金利タイプの金利がとても低いため、相対的に返済金額が大きくなりやすい。

固定金利タイプの代表格が【フラット35】です。【フラット35】は全期間固定金利の住宅ローンで年収の最低基準が設定されていないほか、団体信用生命保険加入が必須ではないなど、融資の間口が広い点が魅力です。

また、子どもの人数に応じた金利優遇が受けられる【フラット35】子育てプラスなど、個別のニーズに応える幅広い制度が用意されています。

地元金融機関の住宅ローン商品

住宅ローンでも多くの人が利用する地元金融機関

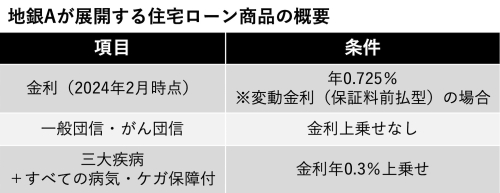

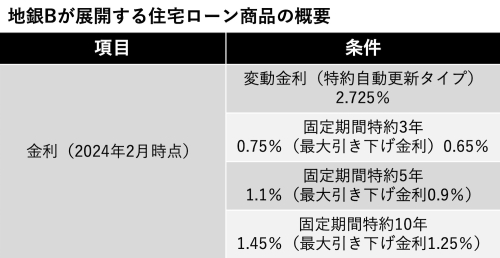

新潟県では、地方銀行・信用金庫・労働金庫・JAバンクなどが、地元密着型の住宅ローン商品を幅広く展開しています。ここでは、県を代表する地銀2行の住宅ローン商品の概要を事例として紹介しましょう。

選択する金利タイプによって異なるものの、おおむね年0.7%前後〜1.5%程度が金利の中心となっています。

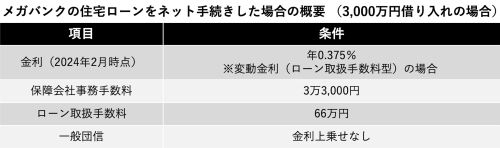

メガバンクの住宅ローン商品

新潟県でメガバンクやネット銀行の住宅ローン商品を利用することももちろん可能です。メガバンクの住宅ローン商品をネット手続きで契約する場合の一例を見てみましょう。

ARUHIの住宅ローン商品

地元金融機関、メガバンク、ネット銀行以外の住宅ローン借入先として、モーゲージバンクという選択肢もあります。モーゲージバンクとは住宅ローンを専門に取り扱う金融機関で、一般の銀行などと異なり、預金業務を行っていないのが特徴です。

モーゲージバンクの雄であるARUHIは幅広い住宅ローン商品を有しています。特に、モーゲージバンクを通しての利用が主流となっている【フラット35】に関しては、2024年2月時点でARUHIは13年連続シェアNo.1を獲得。ほかにもオリジナルの変動金利住宅ローンを用意しており、幅広いメニューから自分に適したローン商品を選択できるのも魅力です。

ARUHIはモーゲージバンクでありながら、全国に実店舗を展開しているのも特徴。新潟県内にもARUHI長岡店を展開しています。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

住環境の良さから、北陸地方の「本当に住みやすい街大賞」で多くの街がランクインするなど、移住先としても魅力的な新潟県。全国平均に比べて住宅面積が広いにもかかわらず、所要資金や住宅ローン借入額は低めの水準で、広くゆとりあるマイホームを実現しやすい県といえるでしょう。

新潟県で住宅ローンを組む際は、メガバンク・ネット銀行のほか、地銀や信金といった地元金融機関、モーゲージバンクなど多様な選択肢があります。