子どもや配偶者が扶養に入っていると、所得税や住民税の計算をする際に所得控除を受けられ、税金を減らせます。 しかし、もし子どもがアルバイトや副業でたくさん稼いで扶養から外れると、子どもが該当する特定親族の扶養控除を利用できません。子どもの扶養控除がなくなると、年収によっては税金額が大きく変わる可能性もあるため注意が必要です。 今回は、子どもが扶養から外れる条件や、年収600万円の場合で子どもが扶養から外れると税金がいくら増えるのかについてご紹介します。

扶養が外れるのは年収いくらから?

19〜22歳の子どもが同じ世帯にいると特定扶養親族とみなされ、親は63万円の所得税の控除を受けられます。住民税の場合は、扶養親族がいることで45万円の所得控除を利用可能です。

しかし、子どもが給料を受け取っていた場合、年収が103万円以下でないと、扶養親族とは認められません。国税庁によると、自身の子どもが扶養親族とみなされる条件は、税金を申請する年の12月31日時点で16歳の方かつ以下の条件をすべて満たしている方です。

・親と生計を同じくしている

・年間の合計所得金額が48万円以下で、給与収入のみなら年収が103万円以下である

・親の営む事業の業務に従事することで一度も給与を受け取っていない、あるいは白色申告者の業務に従事していない

もし子どもがアルバイトや副業で多く稼ぎ、年収103万円を超えてしまうと親の扶養から外れるため、注意が必要です。扶養から外れると扶養控除が利用できなくなり、親の税金も増額します。

ただし、勤労学生控除を利用すると、親の税金は増えるものの子どもの税金をおさえられる可能性もあるので、チェックしておきましょう。

勤労学生控除では、高校生や大学生が給料のみで年収130万円以下なら、学生本人に対して26万円の住民税の所得控除を受けられます。所得税だと27万円の所得控除を利用可能です。

年収600万円で子どもが扶養から外れると税金はいくら上がる?

今回は、世帯が東京都在住で、配偶者は専業主婦(主夫)であると仮定して計算してみましょう。

年収600万円の税額変化を求めるには、まず所得金額を求める必要があります。年収600万円から給与所得控除164万円と社会保険料、所得税と住民税でそれぞれの基礎控除を引きます。

東京都在住の場合の社会保険料は厚生年金保険、介護保険と健康保険、雇用保険を合わせて93万9600円です。

所得税の場合、年収600万円から基礎控除が最高48万円と社会保険料、給与所得控除を引くと課税所得は294万円です。住民税だと基礎控除は最高43万円で課税所得が299万400円になります。

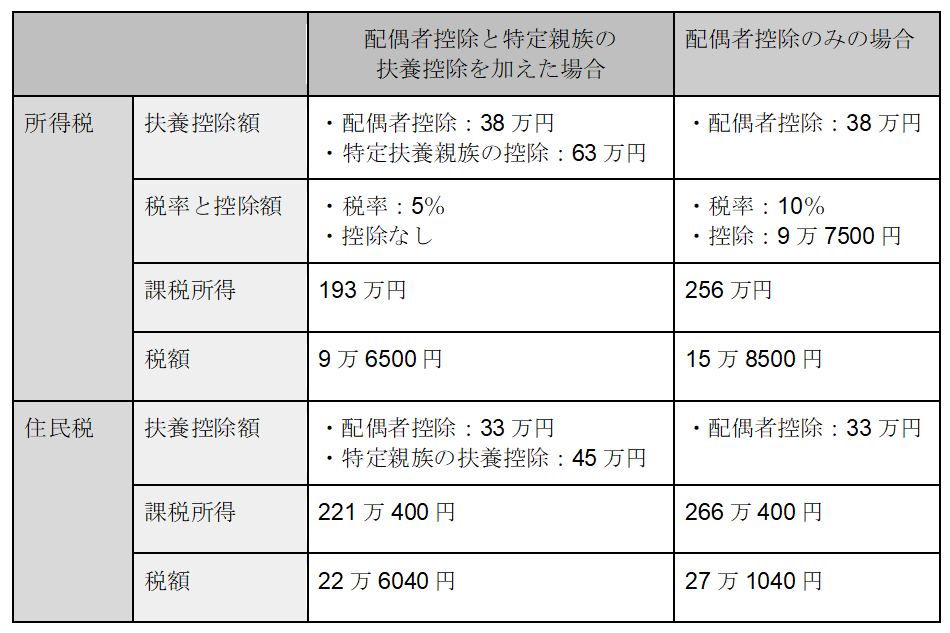

この金額が、扶養控除が加わっていない課税所得金額です。配偶者控除と特定親族の扶養控除を加えた場合の税額と、子どもが扶養から抜けて配偶者控除のみになった場合の税額を表1にまとめました。

表1

※上記計算を基に筆者作成

表1より、子どもが扶養を抜けると所得税で6万2000円、住民税は4万5000円増額することが分かります。所得税と住民税を合計すると、10万7000円の増額です。

年収600万円で子どもが扶養から外れると税金は10万7000円上がる

子どもや配偶者が扶養に入っていると、税金で扶養控除を受けられます。しかし、子どもが給料で年収103万円以上稼いでしまうと、扶養から外れるため子どもの分の扶養控除は受けられません。

もし年収600万円の方の世帯で子どもが扶養から外れると、合計10万7000円の増額であることが分かりました。子どものアルバイトの時間が長いなどで扶養から外れる可能性があるときは、世帯主の税金が増えることも踏まえて家族で話し合っておきましょう。

出典

国税庁 タックスアンサー(よくある税の質問)No.1180 扶養控除

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

![[競馬エッセイ]関東の刺客と呼ばれたライスシャワーの歩み](https://img.topics.smt.news.goo.ne.jp/image_proxy/smartcrop/w_202_h_152_q_80/picture/umafuri/s_umafuri-31945.jpeg)