賃貸と持ち家のどちらが良いのかという論争は長年存在しています。通常、家賃や住民税、リフォーム代などのコストと、柔軟に引っ越しできる自由度などを天秤にかけて選択しますが、どちらが良いという絶対的な答えはなく、人によって選択肢は異なります。 一般的には、家族をもつ世帯よりも独身世帯のほうが賃貸を選びやすい傾向にあるようです。本記事では一般的な男性と年収が変わらない女性が、賃貸住まいで老後まで生活できるのかを考えてみます。

賃貸住まいは可能だが、老後は家賃も抑えたい

年収が500万円あれば、基本的に賃貸での生活をしても大きな問題はありません。ただし、家賃以外の毎月の生活費も大きく影響します。

仮に更新料や駐車場代などの費用を含めた毎月の平均家賃を7万円とします。手取り額を年収(額面)の80%とすると、500万円×0.8=400万円なので、1ヶ月あたりの手取り金額は約33万円です。家賃は手取りの3割程度と言われることもありますが、家賃7万円であれば生活に余裕がある水準といえます。

次に高齢になった時のことを考えます。仮に生涯の平均年収が500万円だとすると、国民年金を含めた年金受給額はおよそ15万〜16万円ほどになります。ただし、実際の受給額は個人によって異なりますので、詳細は年金事務所などでご確認ください。

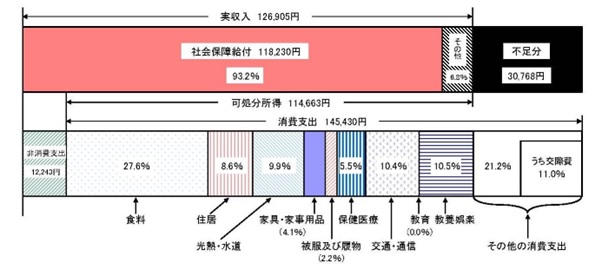

総務省統計局が公表している家計調査年報(図表1)によると、65歳以上の単身無職者の毎月の消費支出は約14万円です。年金が15万円受給できるのであれば問題ないように感じますが、このデータでは住居費の割合が8.6%(金額では1万2564円)となっており、家賃がかなり低く抑えられています。

そのため、高齢になる前に引っ越しをするなど、現役時よりも家賃を少なくする工夫は必要です。

図表1

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)

仮に住居以外の支出を図表1と同程度と想定した場合、家賃を5万円にすると、毎月必要な資金は非消費支出を含めて約19万円となります。年間での赤字額は約50万円(毎月の赤字額は4万円)ですので、65歳から100歳までの35年間で考えると、不足額は50万円×35年間=1750万円です。つまり、年金受給開始までに2000万円の貯蓄があれば100歳を超えても取り崩して生活できる計算になります。

高齢の賃貸はリスクもある点を理解しておく

ただし、賃貸住まいを続けるのはリスクもあります。

まず、高齢になると賃貸物件を借りることが難しくなる傾向にあるようです。金銭面や健康面でのリスク(孤独死など)も考えられるので、賃貸物件のオーナーは高齢者に貸すことを控えるからです。そのため、高齢になって家賃が安い物件に引っ越すことは簡単ではないかもしれません。

また、加齢とともに体力も衰えてきます。元気なうちは気になりませんが、階段の上り下りやバリアフリー設備の有無なども重要になります。そのため、高齢者向けの賃貸を選びたいところですが、例えばサービス付き高齢者向け住宅(サ高住)のような施設は費用も高くなりやすい点には注意が必要です。

早い段階から検討しておくことが重要

十分な資金があれば、老後も賃貸で暮らすことは可能です。特に現役時代には大きな問題はないでしょう。注意すべきなのは老後になってからです。老後になると、賃貸物件を借りることが難しくなったり、想定していた家賃の物件が見つからなかったりといった、持ち家とは異なるリスクがあります。

そのため、老後にどのような生活を送りたいのかを含め、賃貸を続けるかどうかを早い段階から十分検討しておくことが重要です。具体的には、年金はどれくらいの金額を受給できるのか、毎月の生活費はどれくらいになりそうなのか、高齢者でも物件が借りられるのか、最終的に高齢者施設を利用するのかなど、様々な条件を総合して考える必要があります。

出典

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)

執筆者:御手洗康之

CFP