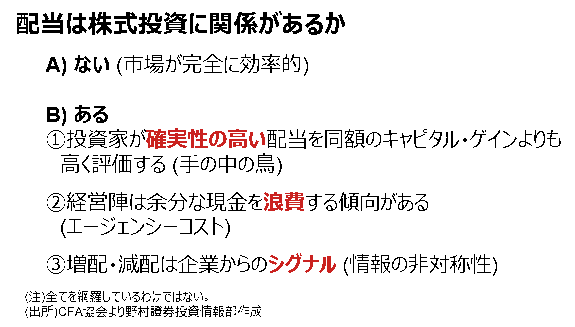

配当政策と株式投資

企業の配当政策は、株式投資に関係があるのでしょうか。

A)関係がない、との主張は、市場が完全に効率的であることを前提としています。配当が落ちた際、株価は理論上は配当と同額分下落します。これは、企業の資金調達に制約がない場合、利益の使途は企業価値に影響を与えないためです。

一方、B)関係がある、との主張があります。(1)投資家が確実に手に入る配当を、同額の不確実なキャピタル・ゲインよりも高く評価するためです。「手の中の1羽の鳥は、茂みの中の2羽の価値がある」 との諺にちなんで 「手の中の鳥」理論と呼ばれます。

また、(2)内部留保した場合に経営陣が、割高な買収や成功の可能性の低い投資などに現金を浪費する傾向がある、という非効率な経営にかかるコスト(エージェンシーコスト)を投資家が嫌うためです。

さらに、(3)企業の取締役会や経営陣は、外部の投資家よりも多くの情報を持っており(情報の非対称性)、配当金を使って投資家に企業の業績見通しについてのシグナルを送ることができるためです。

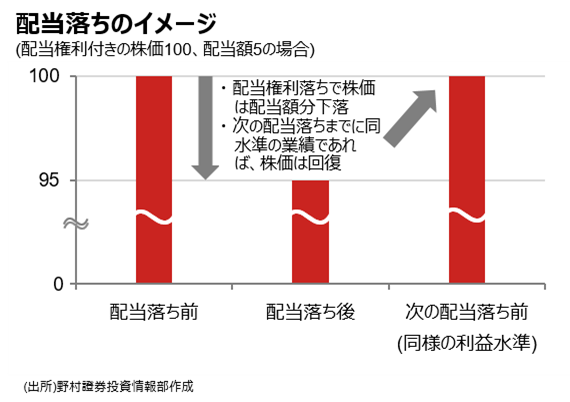

配当で収益性(おカネのなる木)をアピール

次の配当までに前回と同様の利益を上げることができる企業の場合、他の影響を全て無視すれば、株価が前回の配当権利落ち前の水準まで戻ることが想定されます(毎年実をつける果物の木のように、おカネのなる木のイメージ)。

次の権利落ち前に向けて株価が回復することを見越し、権利落ち日に配当分ほど株価が下落しないケースがあります。また、配当分の現金は株式市場から流出しますが、一部の投資信託のように配当を再投資する場合は株式市場に資金が留まります。

上記の(3)のように、増配を発表した企業は、収益性の向上をアピールしたと投資家に受け止められる場合がありそうです。

連続増配企業は、インフレなどにキャッシュフローが影響されにくい業種で、成長を継続する企業といえます。一方で、現在の連続増配指数は、増配を達成できなかった企業が除かれる「生存者バイアス」がかかっていることには注意が必要です。

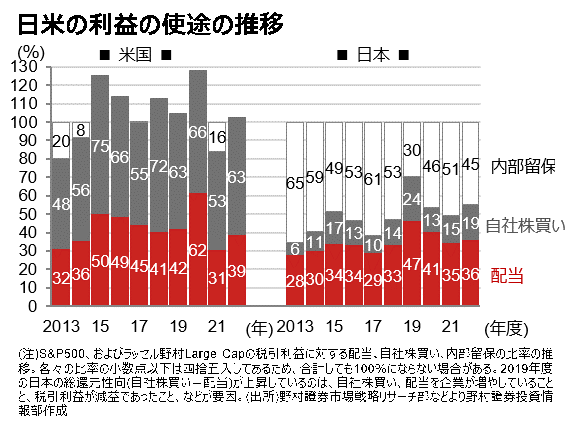

日本企業の増配継続は収益性向上のサイン!?

日本企業の株主還元(配当+自社株買い)の比率は、米国企業よりも低くなっています。米国の多国籍企業では、アップル(AAPL)のように海外で得た現地通貨での利益を米ドルに送金(レパトリ)せずに米ドル建て社債を発行し、それを原資に米ドル建ての配当を行うケースもあります。

日本企業は、2023年3月の東証からの要請「資本コストや株価を意識した経営の実現に向けた対応」によって、ROE(自己資本利益率)やEPS(1株当たり利益)などの改善に向けた計画を策定し、開示を行うことを要請されました。

日本企業はこれに応え、資本収益性を意識した経営に舵を切り始めたと考えられます。一方で、内部留保していた分を増配に回すだけで、収益性が改善しないケースも想定されるため、見極めが重要です。増配を継続できるかが目安となりそうです。

東証の要請を機に、日本企業の収益性が高まり、増配継続などのシグナルを発することで、国内外の投資家の評価が一層向上することが期待されます。

(FINTOS! 編集部)

ご投資にあたっての注意点