PRESIDENT Online 掲載

■あまりの高さに絶句し、払えないと思った

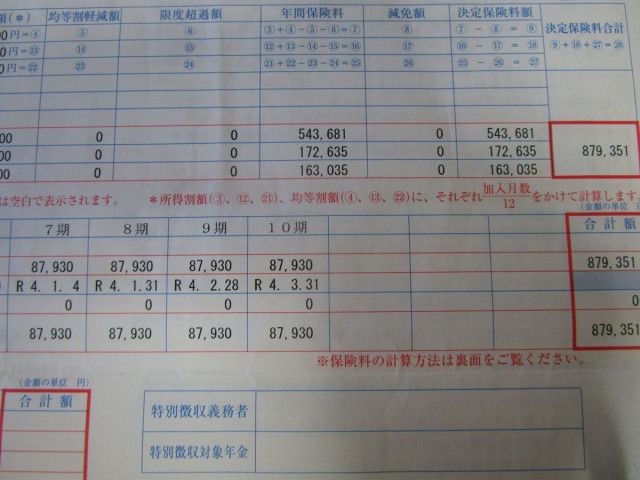

今年度の国保料(国民健康保険の保険料)の決定通知書が届いた頃ではないだろうか。金額の高さにびっくりしている人もいるかもしれない。私も3年前はそうだった。もちろん今も高いと感じているが、3年前の2021年に自治体から通知書を受け取った時は、あまりの高さに絶句し、払えないと思ったのだ。

当時の国保料は、年間で88万円。国保料は6月から翌年3月までの10回払いが基本のため、月々8万8000円である。知人に話すと、国保料は前年の所得に基づいて決定されることから「稼いでいるんでしょう」と指摘された。私は原稿を書く仕事をしているが、その前年、2020年の年収は890万円。けれどもこれは交通費や資料代など取材経費を含めた額であり、経費を引いた所得は640万円である。

つまり640万円が実質の私の生活費だとして、ここから88万円を支払わなければならない。88万円といえば、本一冊分の原稿料を超える額でもある。当時子どもの教育費もあり、どう考えても捻出できなかった。

■国保料を支払えない人は、どうすればいいのか

そこで居住地の区役所に相談に行った。同じようなフリーランスの人に聞いてみた。もちろんインターネットでも調べた。専門家が執筆する本も探した。収入がほとんどない人は「軽減」という手段がある(しかし、出産月の前月から4カ月分を除き、基本的に「全額免除」はない)。けれども私のように定期的な収入を得る仕事をしている人が国保料を支払えない場合、どうしたらいいのかという「答え」はどこにもなかった。

また国保の話になると、会社員は「関係ないこと」と思いがちだ。しかし今は会社員であっても、退職後は国保が選択肢のひとつに挙がる。国保に加入しないにしても、ほとんどの人がその「保険料の高さ」に驚くことになる。今回は退職した後の保険料について取り上げたい。

まずは4年前に出版社を定年退職した60代男性の話から。彼は当時、退職前に加入していた健康保険の被保険者(任意継続被保険者)を選んだ。定年前の健康保険料は月額およそ4万円。在職中は労働者と使用者(事業主)が労使折半で負担する仕組みだが、退職後の任意継続被保険者は全額自己負担になる。

簡単にいえば、定年後にそれまでの健康保険を引き続き利用する場合、“在職中の倍の健康保険料”を支払うということだ。つまりこの男性の場合は、退職後に月約8万円の健康保険料になるはずだが、当時は在職中と変わらず4万円程度だったという。「無職になったので安いとは思いませんでしたが、払えない額ではなかった」と彼は振り返る。

問題はここからだ。