2024年1月から、親からの生前贈与に関する制度が変わりました。住宅を取得する際に親や祖父母から支援をしてもらう場合に、使い勝手の良くなった新制度が使えます。知らなかったということのないように最新の情報を把握しておきましょう。

頭金として活用したい親からの資金贈与

住宅を取得する際には住宅資金を用意することになりますが、その選択肢の一つとして頭に入れたいのが「親からの資金贈与」です。親に経済的な余裕があるということが前提になりますが、頭金などに活用すれば住宅ローンの借入額を抑えることができ、住宅取得が前進します。

実は近年、低金利の影響もあって、頭金不足のまま住宅を購入する人も多いのです。リクルート「2022年首都圏新築マンション契約者動向調査」によると、頭金が「0%」が14.4%、「5%未満」が21.2%とかなり多いのが現状です。

頭金が少ないと借入金が増えてしまうので、金利が上昇したときの影響も大きくなるなどのデメリットがあります。逆に、頭金が多いと健全な資金計画になるだけでなく、住宅ローンの適用金利が低くなる場合があります。

たとえば、全期間固定金利の「フラット35」は頭金が10%未満と、10%以上で金利が異なります。ARUHI スーパーフラットでは、頭金が多くなるほど金利が引き下げられる仕組みになっています。

「ARUHIフラット35」の金利

※借入期間21年〜35年の場合(2024年3月適用金利)

自己資金10%以上の金利:年1.840%

自己資金10%未満の金利:年1.980%

借入金を増やさずに頭金をすぐに用意できる方法の一つが、親からの資金贈与です。2024年から使い勝手が良くなったので、詳しく説明していきましょう。

住宅取得資金贈与の非課税制度が延長される

贈与がしやすい理由の一つ目が、親や祖父母から住宅取得資金として贈与された場合に一定額まで非課税になる制度です。2023年12月までの期限付きでしたが、3年間延長されました。

これは、親や祖父母から贈与を受ける場合(子・孫の年齢は18歳以上)、取得する住宅が質の高い住宅(※)なら1,000万円、その他の住宅なら500万円まで非課税になるもの。ただし、延長に際して、新築住宅の省エネ性の基準がいわゆる「ZEH水準」=(断熱等性能等級5以上かつ一次エネルギー消費量等級6以上)に引き上げられている点に注意してください。

※質の高い住宅とは、①断熱等性能等級5以上かつ一次エネルギー消費量等級6以上、②耐震等級2以上又は免震建築物、③高齢者等配慮対策等級3以上。2023年12月31日までに建築確認を受けた住宅又は2024年6月30日までに建築された住宅については、現行要件(断熱等性能等級4以上又は一次エネルギー消費量等級4以上)のまま

この非課税制度は一度にまとまった資金を贈与できるので、2026年末まで利用できるメリットは大きいと言えるでしょう。

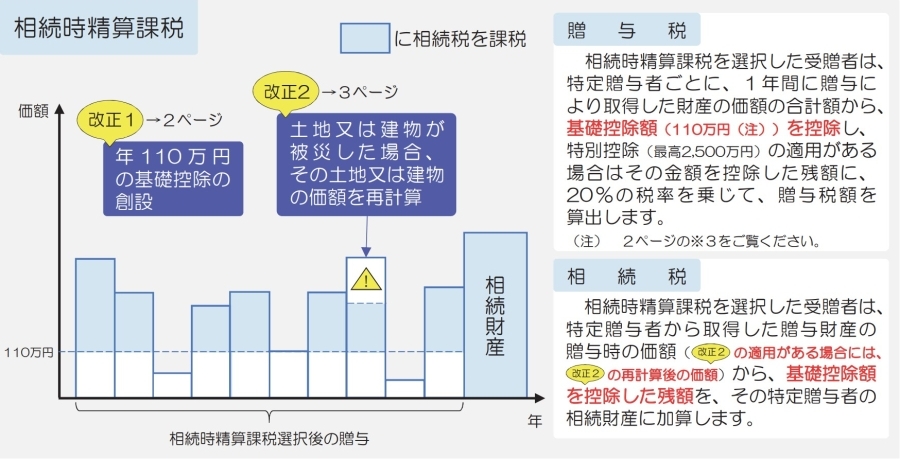

相続時精算課税制度の使い勝手が良くなった

さて、贈与税の税率は、最大で55%と極めて高いのが特徴です。ただし、年間で110万円の贈与なら非課税になる「基礎控除」があります。この範囲内であれば申告も不要です。

これを超える額を生前贈与できる仕組みが「相続時精算課税制度」です。これは、60歳以上の親や祖父母から18歳以上の子や孫に、合計2,500万円までなら何度贈与しても贈与税はかからない制度です。2,500万円を超えた額についても、税率は一律20%の課税で済みます。

ただし、非課税制度ではありません。相続財産に加えられて相続時に清算するものです。加えて、一度この制度を利用すると、その後の贈与はこの制度として扱われ、基礎控除と併用できないなど、使い勝手はあまり良くないものでした。

2015年に相続税の増税があり、相続税の基礎控除額が引き下げられたことで、相続税の課税対象となる家庭が増えたということも、この制度が敬遠される要因になりました。

この相続時精算課税制度が、2024年1月から見直されて、年110万円の基礎控除が加わることになりました。基礎控除部分は、相続財産から除外されます。このように、使い勝手が良くなることで、生前に贈与する際の選択肢として注目されているのです。

なお、親や祖父母の年齢が60歳以上という制限がありますが、住宅取得資金の贈与であれば、親などの年齢を問わないという特例があり、こちらも2026年末まで延長されました。

国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」より転載

また、相続時精算課税制度と親や祖父母からの住宅取得資金贈与の非課税制度は併用できるので、住宅取得の促進に加えて相続税の節税対策としても、効果が期待されています。

親からの資金援助で住宅取得がスピードアップ!?

さて、2024年に入り、金利上昇がいよいよ現実的なものとして注目されています。近年の住宅取得を後押ししてきたのが、長く続いた低金利ですから、住宅ローンの金利動向は気になるところです。ローン金利が上昇する前に住宅を買いたい、建てたいと考える人もいることでしょう。

親からの資金援助を頭金にできれば、住宅取得のスピードも上がります。また、その分だけ借入額を抑えられれば、金利がかかる元金も小さくなり、金利上昇の影響を軽減できる効果もあります。

もちろん、親のマネープラン、他の兄弟姉妹との関係性など、さまざまに考慮しなければなりませんので、誰もが援助を受けられるとは限りません。それでも、家族の相続税対策や自分の住宅取得について話し合うきっかけとして、使い勝手が良い制度があることを共有してみてはいかがでしょうか。

執筆者:山本 久美子(住宅ジャーナリスト)