全国でも暮らしやすいといわれている宮崎県は、年間を通じて暖かい気候に恵まれており、海と山両方の食文化も栄えています。また、海外にいるように感じさせるビーチや高千穂などのパワースポットといった有名な観光場所も多く、南国の楽園とも呼ばれている宮崎県に住みたいと思う人も多いのではないでしょうか。

今回は宮崎県内で住宅を買おうと検討している人に向けて、宮崎県の住宅事情や宮崎県における住宅ローンの特徴を解説するとともに、住宅ローンを利用できる金融機関の特徴や各金融機関のメリット、デメリットなどについても紹介します。

宮崎県の住宅事情は?

まず、宮崎県の住宅事情はどのようになっているのでしょうか。ここでは総務省が発表している「社会・人口統計体系2023」と「2018年 住宅・土地統計調査」の結果を参考に、持ち家比率や空き家比率、戸建て住宅の比率のほか、家賃情報などについて紹介します。

持ち家比率

宮崎県の持ち家比率は2018年時点で65.7%と、全国平均である61.2%よりも少し高い水準です。ちなみに全国で一番持ち家比率が高いのは秋田県で77.3%、一番低いのは沖縄県で44.4%でした。

九州7県(沖縄県を除く)の持ち家比率は52.8〜66.9%で、九州地方の中では一番高い佐賀県の66.9%に次ぐ2番目に位置していることがわかります。

また、一つの住宅当たりの延べ面積は全国平均が92.06平方メートルであるのに対し、宮崎県は93.84平方メートルとやや広くなっています。

空き家比率

空き家比率は15.4%で、全国平均である13.6%と比べると少し高い水準になっています。ちなみに九州地方(沖縄県を除く)の空き家率は12.7〜19.0%で、宮崎県の空き家比率は九州地方では平均的だといえるでしょう。九州地方で空き家比率が一番高いのは鹿児島県で19%、逆に一番低いのは福岡県で12.7%です。

全国的に空き家比率は上昇している傾向にあり、今後は国や自治体が行っている空き家対策の効果がどのくらい現れるかに期待が寄せられているといえるでしょう。

一戸建て住宅比率

宮崎県の一戸建て住宅比率は68.4%と、全国平均の53.6%を約15%も上回っています。さらに、九州地方(沖縄県を除く)では69.2%である佐賀県に次いで高い水準を誇っています。

一戸建て住宅比率は東京都では26.8%、大阪府では40.7%、九州地方でも福岡県は44.3%といずれも50%を下回る水準となっており、戸建て住宅を建てやすい土地が多くあることも宮崎県の魅力といえそうです。

民間賃貸住宅の家賃

次に民間賃貸住宅の家賃相場を見てみましょう。

2021年の調査結果によると、宮崎県の民間賃貸住宅の家賃(3.3平方メートルあたり、1ヶ月分)は3,588円で、全国で38番目に低い金額になっています。

九州地方(沖縄県を除く)では、長崎県が一番高く4,741円と全国的に見ても9番目の高さで、福岡県も4,306円で全国15位という結果になっています。

九州地方で一番家賃が低いのは大分県で3,374円、そしてその次が宮崎県です。

つまり、全国的にもそして九州地方両方で見ても、宮崎県の民間賃貸住宅の家賃相場は安いということです。

宮崎県の住宅ローン事情は?

次に宮崎県の住宅ローンがどのような傾向にあるのかについて、全国平均そして南九州地方(熊本県、大分県、宮崎県、鹿児島県、沖縄県)の平均値と比較しながら紹介します。

住宅ローン平均借入額

住宅金融支援機構の調査「フラット35利用者調査2022年度集計表」によると、住宅ローンの平均借入額は以下のようになっています。

宮崎県の住宅ローンの平均借入額(機構買取・付保金、その他からの借り入れ)については、全国平均と比べると少し低い程度です。しかし、手持金つまり頭金の額については少ない傾向が見られます。

南九州地方平均と比べても、宮崎県は手持ち金が少ないことがわかります。

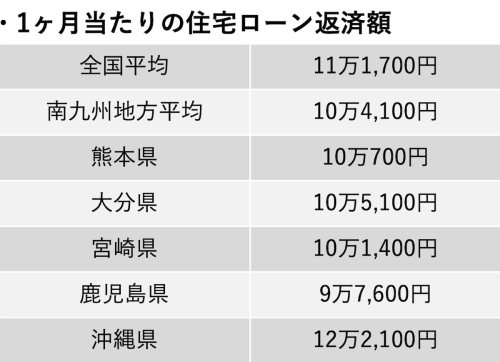

1ヶ月当たりの住宅ローン返済額

1ヶ月当たりの住宅ローン返済額についてはどうでしょうか。上と同様に比較してみました。

全国平均の11万1,700円と比較すると、宮崎県内の2022年度の1ヶ月当たり住宅ローン返済額は10万1,400円と少し低くなっています。また、南九州地方平均は10万4,100円ですので、宮崎県はそれよりも3,000円弱低い状況です。

住宅ローンを組む人の平均年齢

宮崎県で住宅ローンを組む人の平均年齢は40.7歳、中央値は38.0歳です。全国平均は42.8歳、中央値は41.0歳ですので、全国的にも若干若い時期に住宅ローンを組む傾向にあることがわかります。

ちなみに南九州地方平均は43.1歳、中央値は41.0歳となっており、宮崎県は南九州地方の中でも一番住宅ローンを組む平均年齢が低くなっています。南九州地方で宮崎県に次いで平均年齢が低いのは鹿児島県ですが、それでも42.1歳と1.5歳程度離れており、宮崎県の方は早くに住宅ローンを組んでいるといえます。

住宅ローンを組む人の平均年収

宮崎県で住宅ローンを組む本人の平均年収は507万5,300円、中央値は421万7,900円です。全国平均が536万1,400円、中央値が448万4,900円であることを考えるとかなり低めであることがわかります。

ただ、厚生労働省発表の令和4年賃金構造基本統計調査によると、宮崎県の平均月収は全国で2番目に低いことから、全国平均との差が生じる点は致し方ないといえるでしょう。

とはいえ、近隣の大分県で住宅ローンを組んだ人の平均年収は482万1,500円、中央値は417万6,000円ですし、鹿児島県では平均年収が465万5,800円、熊本県は505万1,700円ですので、南九州地方で見ると高い水準です。

住宅ローン選びで重要なポイントとは?

住宅ローンを選ぶにあたっては、「固定金利と変動金利の違いを理解すること」や、「適正な金額の頭金を準備すること」、そして「確実に返済できる計画を立てておくこと」といったポイントを押さえておくことが大切です。

ここからは、住宅ローン選びで重要なポイントについて解説します。

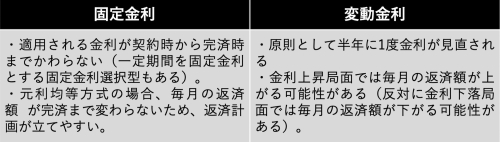

<固定金利と変動金利の違いを理解しよう!

固定金利と変動金利には以下のような違いがあります。

固定金利は、返済方式によっては完済まで毎月の返済額が変わらないため、返済計画が立てやすい反面、変動金利に比べると適用される金利が高めに設定されています。

変動金利は今の低金利下では0.3%台で借りられるところもあり、この金利の低さが魅力です。しかし、金利の変動によって毎月の返済額が変わる可能性があり、この点はデメリットといえます。

全期間固定金利の代表的な住宅ローンに【フラット35】があります。【フラット35】は固定金利ながらも低めの金利が設定されていることが特徴です。また、子育て世帯や若者夫婦世帯に対する金利優遇が始まるなど、利用しやすくなっている点にも注目しておきましょう。

無理のない範囲で頭金を入れよう!

頭金を入れなくても住宅ローンを組むことは可能ですが、頭金を住宅購入価格の1割〜2割程度入れることで金利が優遇されるケースが多いため、1割〜2割程度の頭金を準備しておきましょう。

もちろん、そこまでの頭金を用意しなくても返済方式に元金均等方式を選んだり、繰り上げ返済を活用したりすることで最終的な金利負担を軽減する方法もあります。

頭金をいくら準備するかについて考える際には、最低でも3ヶ月〜6ヶ月程度生活防衛資金として預貯金で置いておき、それを除いた部分から捻出するようにしましょう。

住宅の購入を考えているなら、日頃から頭金を準備できるよう家計の収支をしっかりと管理しておくことも大切です。

確実に返済できる計画を立てておこう!

毎月の返済額が多ければ、その分早く完済できますが、返済額が多すぎて家計に負担がかかるようでは本末転倒です。最悪の場合、返済不能の状態に陥ることも考えられるため、毎月の返済額については事前にシミュレーションを行い、無理のない返済計画を立てるようにしましょう。

ポイントは、「借りられる金額を借りるのではなく、無理なく返せる金額を借りる」ことを意識することです。

特に収入が減少する退職後や子どもの教育費の負担が重くなる時期に返済不能に陥る人が見られます。そのような時期に無理なく返済できるかどうかを考えるとともに、計画的に繰り上げ返済を行うなど、返済の負担を抑える方法を積極的に取り入れましょう。

金融機関ごとの住宅ローン商品にはどのような違いがあるのか?

住宅ローンを提供する金融機関は多くありますが、金融機関によって提供する住宅ローン商品の特徴は異なります。

ここでは宮崎県内の不動産購入を考えている方に向けて、住宅ローンを利用できる金融機関ごとの特徴とメリットおよびデメリットについて解説します。自分に合った住宅ローンを見つけるためにも、ぜひ参考にしてください。

宮崎県内の地方銀行・信用金庫

宮崎県内にはさまざまな地方銀行や信用金庫があり、それぞれで提供する住宅ローン商品のサービス内容は異なります。

地方銀行や信用金庫を利用するメリットは、窓口が豊富に用意されているため、安心して対面で相談できる点です。また、地域に密着したサービスが受けられるほか、最長50年の住宅ローンが用意されている金融機関もあります。

ネット銀行・メガバンク

ネット銀行を利用するメリットは、対面の窓口を設けていないことからコストがかからず、その分金利が低く設定されている点です。また、申し込みから契約までインターネット上で完結できる点もメリットでしょう。

メガバンクは全国に窓口があり、対面で相談しながら住宅ローンの契約を進めていきたい人に向いています。またメガバンクでもインターネットで申し込むことで金利優遇が適用されるところもあります。

モーゲージバンク

モーゲージバンクとは、住宅ローンを専門に取り扱う金融機関のことで、預金業務を行う金融機関とは一線を画しています。

モーゲージバンクの代表的なものがARUHIです。ARUHIでは、住宅ローンの申込者に融資を行ったあと、申込者の住宅ローン債権を証券化して【フラット35】を提供する住宅金融支援機構に譲渡します。この仕組みを「買取型」と言います。そして、住宅金融支援機構は投資家に証券を販売し、発行した金額を住宅ローン債権の買取金額としてARUHIに支払います。

なお、ARUHIは全国に店舗があり、インターネットで来店予約ができるほか、インターネットでの住宅ローン申し込みも可能です。できれば対面で詳しく話を聞きたいと思われるなら、最寄りの店舗に来店してみましょう。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

宮崎県は豊かな自然や温暖な気候、そして海や山の幸など多くの魅力があります。また、住宅購入にかかる資金についても全国平均に比べると少ない傾向がみられ、実際に住宅ローンを組む金額や毎月の返済額も少なくなっています。

ARUHIが提供する【フラット35】なら、全期間固定金利ですので、将来にわたって無理のない返済計画が立てられます。