Aさんは都心に住む40代の会社員です。扶養内でパートする妻と小学生の子どもがいて、両親は地方に住んでいます。最近父が亡くなり、無職で70代の母が実家でひとり暮らしをしているのですが、母を扶養に入れると税金面でどうなるのか知りたいとのご相談です。

親を「扶養に入れる」とはどういうこと?

Aさんは、父親が亡くなって経済的に苦しくなる母親に、仕送りをして支援することにしました。そこで、母親を扶養に入れることを考え始めたということです。一般に「扶養に入れる」という場合、次の2つの扶養が考えられます。

【税金を計算する際の扶養】

母親を税法上の扶養家族に入れることで、所得税を計算する際の扶養控除の対象にできます。控除される額が増えれば課税所得が減るので、所得税が安くなります。つまり、親に経済的な支援をすることで、節税効果が期待できるのです。

【社会保険(健康保険)の扶養】

Aさんは会社員なので、75歳未満の親を健康保険の扶養に入れると、親は国民健康保険料を払う必要がなくなります。ただし、親が75歳になると後期高齢者医療保険の対象となるので、健康保険料は別々に負担することになります。

2つの扶養は適用要件も効果も手続きも異なります。ここでは税金を計算する際の扶養、すなわち税法上の扶養を解説します。

税法上の扶養に入れる条件

会社員であるAさんが母親を扶養控除の対象にできるか、ポイントは2つです。

(1)生計を一にしている

「生計を一にしている」とは、同じお財布のお金で生活しているということです。親と同居していれば基本的に認められますが、別居の場合でも定期的に生活費を仕送りし、母親がその仕送りに支えられているのであれば、認められる可能性が高くなります。

扶養していると証明するために仕送りは手渡しではなく、面倒でも銀行口座に振り込むなどして、仕送りしている事実が目に見える状態にしておきましょう。

(2)親の収入が一定の基準以下である

親の収入が一定の基準以下、所得金額にして48万円以下であることが条件です。収入が年金のみなら、年158万円(65歳以上の場合)以下であればこの基準を満たすことができます。

Aさんの母親の収入は年金のみ。厳密には老齢基礎年金と夫の遺族厚生年金ですが、遺族厚生年金は非課税であるため計算には入りません。したがって、Aさんの母親の収入は十分に基準を満たすことができます。

ちなみに、扶養に入れられるのは、自分の親だけでなく配偶者の親も対象となりますが、事実婚の配偶者の親は認められません。また、Aさんに兄弟姉妹がいる場合、扶養に入れられるのは1人だけで、1人の親が複数の子どもの扶養に入ることはできません。

親を扶養に入れた場合の節税効果

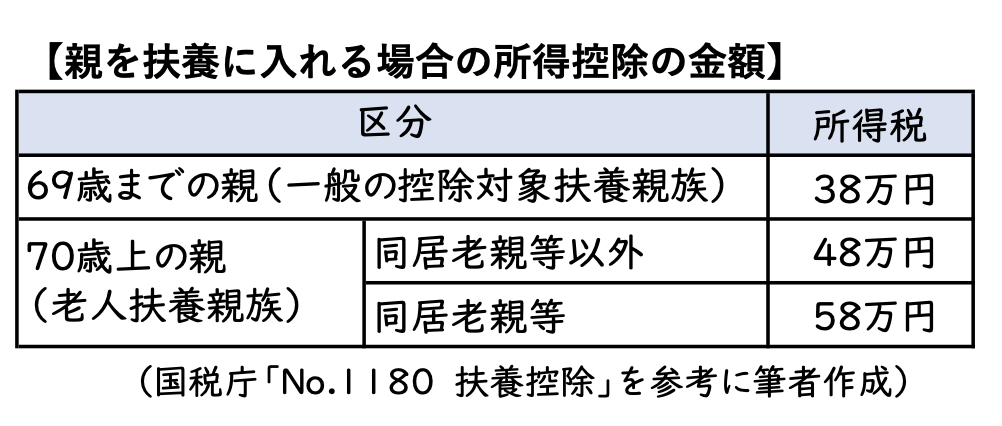

扶養控除の金額は親の年齢と同居・別居の区分で異なります。

【図表1】親を扶養に入れる場合の所得控除の金額

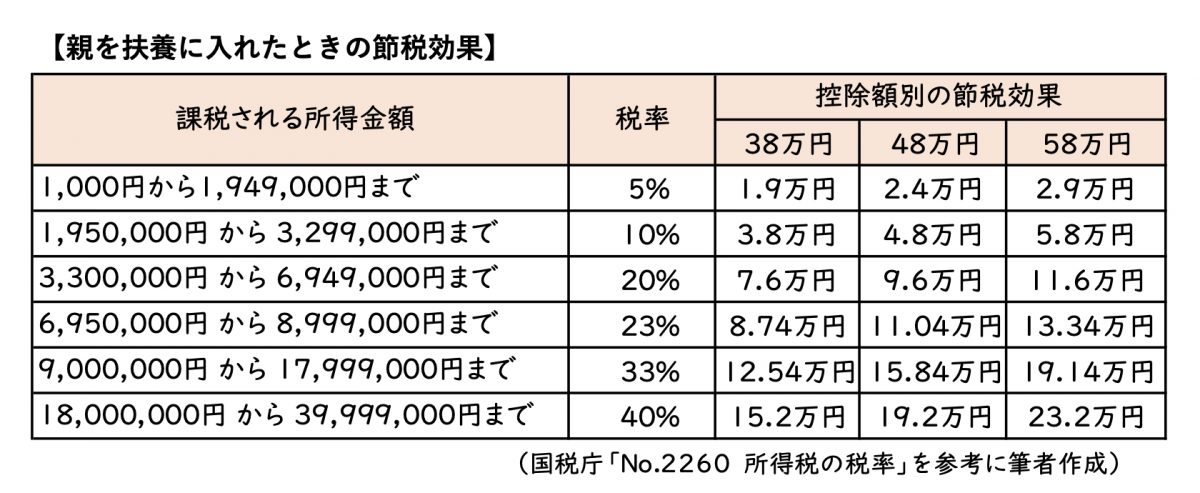

【図表2】親を扶養に入れたときの節税効果

Aさんの母親は70歳以上で、別居なので控除額は48万円です。また、Aさんの源泉徴収票を確認したところ、課税所得の金額は560万円でした。所得税率は20%なので、節税効果は9万6000円です。この9万6000円を母親への仕送りの一部にすれば、実際より少ない負担で親孝行できるとも考えられますね。

親を税法上の扶養に入れる手続き

会社員が親を税法上の扶養に入れる手続きは、年末調整で行います。「給与所得者の扶養控除等(異動)申告書」に親の名前、マイナンバー等を記入して提出します。会社から「生計を一にしている」証明を求められるかもしれませんから、振込時の書類などを準備しておきましょう。

個人事業主の場合は、確定申告の際に親を扶養親族として申告します。扶養家族であるかどうかは年末の時点で判断されますので、父親が亡くなった年でも、すでに仕送りを始めているのであれば、扶養家族として認められます。

まとめ

父親が亡くなって母親がひとり暮らしになったとき、経済的な支援をしてあげたいと思う気持ちはよく分かりますし、それによって節税効果が得られるので、一石二鳥ともいえるでしょう。ただ、扶養に入れるのであれば、経済的支援は長い期間、ずっと続けられる見込みがなければなりません。

まだ子どもの教育費がかかるのではないか、住宅ローン返済はどのくらい残っているのか、自分の老後資金は貯められそうか、親がどのくらいの経済的援助を必要としているかなどをしっかり検討して、無理のない支援で親を支えていくことが重要です。

出典

国税庁 No.1180 扶養控除

国税庁 No.2260 所得税の税率

執筆者:蟹山淳子

CFP(R)認定者