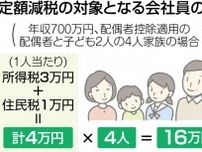

「真面目に働いて年金を納めてきたのに、実際に受給できる金額が少なくて驚いた」という方もいらっしゃるでしょう。 年金受給額が少ないと定年を迎えて年金のみで生活するようになったときに困ることになるため、いくらぐらい受給できるのか確認しておくことをおすすめします。 本記事では、年金制度の仕組みや受給できる年金の計算方法とともに、年金受給額を増やす方法についてもご紹介します。

年金制度の仕組みとは?

日本の年金制度の特徴は「2階建て構造」になっていることです。

基礎年金である国民年金には20歳から60歳までのすべての国民が加入し、会社員や公務員の方はさらに厚生年金に加入します。

公的年金では、高齢者の方が受け取る老齢年金だけでなく、障害年金と遺族年金の給付を受けることが可能です。

老齢年金には、国民年金から支払われる老齢基礎年金と、厚生年金から支払われる老齢厚生年金があります。

老齢基礎年金は、保険料を納付した期間と保険料を免除された期間の合計が10年以上である場合に、65歳から受給できます。

老齢厚生年金も受給資格期間は老齢基礎年金と同じですが、受け取る年金額は厚生年金に加入していたときの報酬額および加入期間に応じて決まる仕組みです。

「月12万円」の年金では足りない?

医療従事者として真面目に働いてきた方の年金受給額が「月12万円」となると、老後の生活に不安を感じることになるかもしれません。

実際、月12万円の年金で老後の生活は成り立つのか計算してみましょう。

総務省統計局の「家計調査報告【家計収支編】2023年(令和5年)平均結果の概要」によると、65歳以上の単身無職世帯における1ヶ月の消費支出は14万5430円、非消費支出を合わせると15万7673円ということです。

調査と同等の支出額の場合、月12万円の年金の収入だけでは約3万7000円が不足することになります。

老後のお金を殖やすためにできることは?

老後のお金を殖やすためには、定年後も働き続けることを検討したほうがいいでしょう。

今回の事例であれば医療従事者としての経験があるということなので、医療関連の資格や技術をお持ちであれば、医療関係の仕事を探しやすいと思われます。

働き続けることで収入をキープできることはもちろん、社会とのつながりをなくすことなく、意義のある生活を送れる可能性があるでしょう。

年金「月12万円」で足りなければ対策を考えよう

年金には「国民年金」と「厚生年金」があり、会社員や公務員はその両方に加入することになります。

しかし実際には、今回の事例のように「医療事業者として真面目に働いてきたので十分な年金がもらえると思っていたが、月12万円しかもらえない」というケースもあるでしょう。

65歳以上の単身無職世帯では1ヶ月に15万円以上の生活費が必要ということなので、月12万円の年金だけでは足りない計算になります。

定年後も働き続ける方法を検討するなどして、老後の資金を殖やしましょう。

出典

総務省統計局 家計調査報告【家計調査編】2023年(令和5年)平均結果の概要(18ページ)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

![[連載]イーストスタッドブログ・第7回 新種牡馬、レッドルゼルについて](https://img.topics.smt.news.goo.ne.jp/image_proxy/smartcrop/w_202_h_152_q_80/picture/umafuri/s_umafuri-33395.jpg)