子どもが大学に進学する年齢のときに、働き頭である夫の定年退職が重なってしまうと不安を覚える人もいるでしょう。その場合は、教育資金を効率的に貯めることで不安を減らせるかもしれません。 本記事では、子どもの大学進学にいくらかかるのか、お金を効率的に貯める方法にはどのようなものがあるかについて解説します。自分に合った教育資金の貯め方を知りたい人は参考にしてください。

大学進学にいくらの教育資金が必要になるか

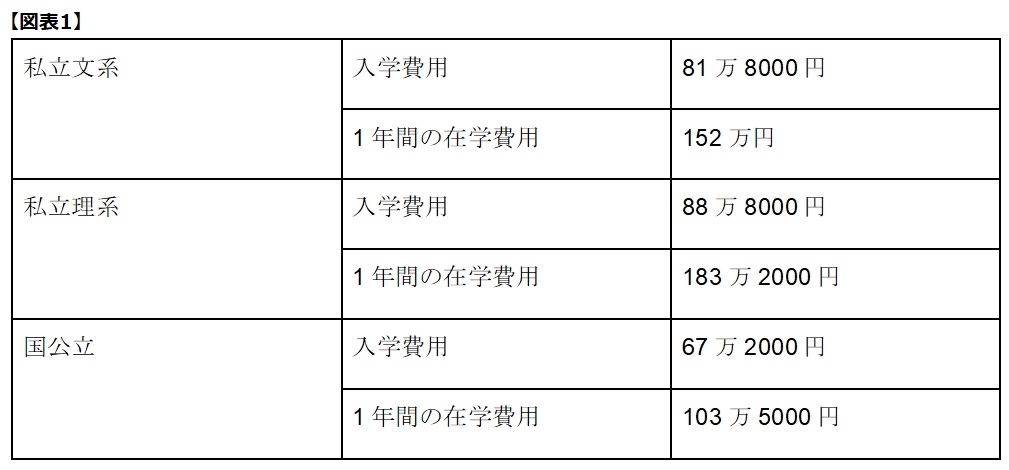

子どもが大学進学をした場合、費用はいくら必要になるでしょうか。私立文系、私立理系、国公立大学の入学費用と1年間の在学費用について、図表1で見ていきましょう。

※日本政策金融公庫「令和3年度 教育費負担の実態調査結果」をもとに筆者作成

子どもが大学進学した場合、私立国公立問わず多くの教育資金が必要になります。

効率的な教育資金の貯め方

子どもの大学進学と夫の定年退職が重なると、教育資金に不安を覚えるでしょう。妻が働くほかにも、教育資金を効率的に貯めることで学費の足しになります。教育資金を貯める方法にはいくつかあるため、自分に合った方法を用いて貯めるとよいでしょう。

本記事では、効率的な教育資金の貯め方を3つ紹介します。子どものために教育資金を貯めたい人は参考にしてください。

貯蓄する

堅実に教育資金を貯める方法として、貯蓄があげられます。貯蓄は元本保証がある上、いつでも自由に使いやすいでしょう。

貯蓄に回す費用のひとつに、児童手当があります。児童手当は、中学卒業までの子ども一人に対して支給されます。3歳未満で月1万5000円、3歳以上小学校終了前で1万円(第3子以降は1万5000円)、中学生は1万円が支給されるものです(養育者の所得によっては特例給付5000円)。

第一子が生まれてから中学卒業まで児童手当を受け取った場合、以下の金額が給付されます。

・1万5000円×3歳までの36ヶ月=54万円

・1万円×3歳から15歳までの144ヶ月=144万円

児童手当だけで、計198万円を受け取れる計算です。家計を見直して支出を減らし、貯蓄に回すのもよいでしょう。特に固定費をおさえることで、無理なく効率的にお金を貯められます。

しかし、お金を銀行に預けたとしても低金利でお金が増えにくい・物価上昇といったインフレリスクに対応できないなどのデメリットがあるため、注意が必要です。

保険に加入する

教育資金を貯められる保険に加入するとよいでしょう。「学資保険」は保険料としてお金を積み立てつつ、親にもしものことがあった際は保険料払い込みが免除されながらも、祝い金や満期保険金を予定通り受け取れるというメリットがあります。

親が「終身保険」に加入し、子どもの進学タイミングで解約して解約返戻金を受け取る方法も、選択肢に入れておきましょう。保険への加入は、保障と積み立ての両方がかなう上に生命保険料控除で節税も期待できます。

しかしお金を自由に引き出せなかったり、払込保険料よりも受け取るお金が減る恐れもあったりするといったデメリットも把握しておきましょう。

投資をする

投資をすることで、今持っているお金を増やせる可能性があります。これまで投資をしたことがない人でも、非課税で長期分散投資ができるNISAであればリスクをおさえつつ気軽にはじめられるでしょう。

しかし投資には元本保証がありません。また、資産が必要なタイミングでお金が増えているとは限らないといったデメリットがあります。

子どもの大学進学に合わせて教育資金を用意しよう

子どもの進学にあわせて教育資金を用意するには、貯金、保険、投資といった方法があります。それぞれメリットデメリットがあるため、特徴を把握してよりよい方法を選んでください。複数の方法を組み合わせるのも、リスクを減らせる方法のひとつです。

国公立と私立、さらには文系理系などで必要になる教育資金は違うため、子どもの進路に合わせて教育資金を準備するとよいでしょう。

出典

日本政策金融公庫 教育費に関する調査結果

こども家庭庁 児童手当制度のご案内

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

![[連載]イーストスタッドブログ・第7回 新種牡馬、レッドルゼルについて](https://img.topics.smt.news.goo.ne.jp/image_proxy/smartcrop/w_202_h_152_q_80/picture/umafuri/s_umafuri-33395.jpg)