[1日 ロイター] - 米連邦準備理事会(FRB)は4月30日─5月1日に開いた連邦公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標を5.25─5.50%に据え置いた。同時に、このところの予想外に強いインフレ指標に警戒感を示し、経済の均衡化に向けた動きが停滞している可能性を示唆した。

パウエルFRB議長がFOMC後に行った会見の内容は以下の通り。

*雇用とインフレ目標達成に向け、経済は大きく進展している

*インフレ率は過去1年で鎮静化したが、依然として高水準

*インフレ鎮静化にさらなる進展の保証はない

*インフレの継続的な進展は保証されておらず、先行きは不透明

*雇用とインフレ目標達成に向けたリスクは「過去1年間でバランスが改善した」

*ただ、インフレ目標に向けた進展は見られない

*インフレリスクに細心の注意を払う

*民間最終消費支出は昨年後半と同様、堅調に推移

*これは需要にとって重要なシグナルとなる

*労働市場は引き続き相対的にタイト

*名目賃金の伸びはこの1年で緩やかになった

*労働需要は依然として供給を上回っている

*年初来発表されたインフレ率データは予想より高かったが、長期的なインフレ期待は依然として固定されている

*目標達成に向けたリスクバランスは改善した

*経済見通しは不透明

*インフレ率が2%に戻るとの確信が強まるまで利下げは適切でないだろう

*今年のインフレ指標は、これまでのところそうした確信を与えていない

*より大きな自信を得るには予想よりも時間がかかりそうだ

*金融緩和が早すぎても遅すぎても、多すぎても少なすぎても、どちらもリスクがある

*現在の政策はリスクや不確実性に対処するのに適している

*われわれは会合ごとに意思決定をしていく

*2%のインフレ目標に引き続きコミットしている

*政策金利は制約的

*インフレ率を2%に戻すために、長期的には政策は十分に制約的だと考えている

*適切である限り、制約的な政策スタンスを維持すると確約

*次の政策変更が利上げになる可能性は低い

*どれだけ長く制約的な政策を続けるかに焦点を当てている

*利上げにはインフレ率を目標に戻すために政策が十分でないという証拠を確認する必要がある

*われわれの決定は入手されるデータに依存する

*政策は経済が通り得る様々な道筋に対応できる態勢が整っている

*インフレがさらに持続し労働市場が引き続き堅調であれば、利下げを遅らせることが適切となる可能性がある

*しかし利下げにつながる道筋は他にもある。(インフレ低下への)確信が強まり労働市場が予想外に軟化した場合だ

*金利がピークかどうかという疑問にはデータが答えてくれるはず

*利下げにはインフレが低下しているとの確信が必要

*今後入手されるインフレデータがその決定の核心となる

*金融情勢の緩和とインフレの関連性は明白ではない

*依然として力強い成長や労働市場、インフレ低下が続く可能性は排除できない

*インフレ目標達成には賃金の伸びがより持続可能なレベルまで鈍化することを確認する必要がある

*(年内3回の利下げ予想に関する質問を受け)FRBはインフレに対する確信を強める必要があるが、第1・四半期には進展が見られなかった

*利下げまでにどれくらいの時間がかかるかは分からない

*確信が強まるまでにどれくらいの時間がかかるかは分からない

*インフレに関する確信が得られれば利下げが視野に入る

*予想より悪い3つのインフレ指標からシグナルを受け取る必要がある

*四半期を通じて示された予想を上回るインフレから何らかのシグナルを受け取るべき

*われわれが受け取っているシグナルはインフレ率2%への持続可能な道筋に乗るには時間がかかるということだ

*政策金利の変更に十分な確信を得るにはさらに時間がかかる

*財と住宅のインフレは、昨年12月以降予想を上回っている

*インフレ率は今年、再び低下すると予想している

*インフレ率が再び低下するという確信はこれまでより低くなっている

*金利が金融政策のアクティブな手段

*バランスシート縮小ペースの減速は、市場の混乱を避けるため

*経済の予測は極めて難しくなっている

*利下げする道もあれば、利下げしない道もあり、経済指標次第となる

*インフレ率が3%を割り込んだことで、(FRBが担う責務のうち)雇用面での目標が再び注目されている

*利下げに値するほどインフレ率が十分に低下するか否かは不明

*インフレ率が3%であることに満足していない

*インフレ率を2%に戻す

*制約的な政策が効果を発揮するには、より多くの時間が必要

*どの程度の時間が必要か、どの程度忍耐強くなる必要があるかは経済指標次第

*FRBは決定に当たり政治的なイベントを考慮しない

*(11月の米大統領)選挙はFRBの考慮の一部ではない

*賃金の伸び鈍化について着実な進展が見られるが平坦ではない

*賃金の伸びが生産性の上昇を上回ればインフレ圧力がかかる

*賃金については進展が見られるが一貫性がない

*インフレ率を2%まで低下させるには時間がかかるが達成する

*インフレに関してはかなり進展があった

*制約的な金融政策は本来の目的を果たしている

*まだ道のりは長い、インフレに関してやるべきことが残っている

*需給のひずみ解消と制約的な政策がインフレを抑制、大きな進展があったがまだ道のりは長い

*市場家賃は現在ほとんど上昇していない

*時間はかかるが市場家賃が低水準にとどまればインフレに反映されると確信

*ただ想定以上にかなり時間がかかる見込みで、そのタイミングについては確信が持てない

*利下げを検討している他の国々では米国のような成長が見られない

*利下げ決定に近づくにつれ、われわれは忍耐強く、注意深く、慎重になる

*労働市場を混乱させることなく、インフレ率を抑制することは可能

*インフレ率を持続的に低下させながら、堅調な労働市場と経済成長を維持できるような形でFRBのツールを活用していく

*失業率の上昇が有意かつ利下げの検討が適切と示唆するようなより広範なものである場合は対応を検討

*(バーゼルIIIについての質問に対し)FRBはバーゼルIIIのプロセスを完了し、その最終目標を達成することにコミットしている

〔情報BOX〕パウエル米FRB議長の会見要旨

5/2(木) 5:18

![]()

あわせて読む

-

ユーロ圏住宅ローン市場は「管理可能」、ECBが点検結果公表

ロイター5/16(木)13:06

-

円相場、一時153円台 2円超上昇、米国で利下げ観測強まり

朝日新聞5/16(木)12:15

-

東証、午前終値3万8669円 一時500円超高、輸出関連下落

共同通信5/16(木)11:58

-

東京円、2円30銭高の1ドル=153円台後半で取引…FRBによる利下げ観測が再燃

読売新聞5/16(木)11:05

-

NYダウ初の4万ドル台目前、終値は3万9908ドル…インフレ懸念和らぐ

読売新聞5/16(木)10:21

-

東京円、153円台後半

共同通信5/16(木)10:15

-

円相場1ドル=153円台後半まで円高進む

TBS NEWS DIG5/16(木)9:56

-

概況からBRICsを知ろう インドSENSEX指数は弱含み、過半数の銘柄が下落

FISCO 株・企業報5/16(木)9:51

-

バーナンキ氏、英中銀に金利予測公表に関する議論促す

ロイター5/16(木)9:10

-

-

アングル:4月CPI、利下げに向け物価情勢好転待つFRBに朗報

ロイター5/16(木)8:00

-

NYの視点:米9月の利下げ開始観測が再燃

FISCO 株・企業報5/16(木)7:39

-

米国の住宅インフレ低下を予想、物価動向を楽観視=シカゴ連銀総裁

ロイター5/16(木)7:15

-

NY円、154円台後半

共同通信5/16(木)6:49

-

NY株続伸、最高値更新 初の4万ドル台に迫る

共同通信5/16(木)6:34

-

NY外為市場=ドル下落、米CPI伸び鈍化で9月利下げ期待

ロイター5/16(木)5:58

-

米国株式市場=最高値更新、CPI受け利下げ期待高まる

ロイター5/16(木)5:56

-

米金利、現行水準に「もう少し長く」維持する必要=ミネアポリス連銀総裁

ロイター5/16(木)2:44

-

FRBの動き、ユーロ圏にほとんど影響なし=仏中銀総裁

ロイター5/16(木)0:23

-

経済 アクセスランキング

-

1

iPhoneで決済可能に…アップルが16日から開始、日本は9か国目

読売新聞5/16(木)10:38

-

2

【速報】1〜3月期の実質GDP(国内総生産)年率2.0%マイナス…2期ぶりのマイナス成長 物価高など影響し「個人消費」は4期連続マイナス…4期連続は15年ぶり

TBS NEWS DIG5/16(木)8:53

-

3

南海高野線の堺東駅、地元民だけが知る「別の顔」 大阪第2の都市の玄関、4つの出口の異なる表情

東洋経済オンライン5/16(木)4:30

-

4

月に50万円売る「魚の自販機」大ヒットの舞台裏 人口数十人の小さな集落に、客が途切れないワケ

東洋経済オンライン5/16(木)12:00

-

5

TSMCアリゾナ工場で爆発か 1人重傷、米メディアが報道

共同通信5/16(木)12:10

-

6

自販機で400円「ヒラメの刺し身」売る家族の物語 企業理念は「臨機応変に対応」挑戦した直販の道

東洋経済オンライン5/16(木)12:05

-

7

NYダウ初の4万ドル台目前、終値は3万9908ドル…インフレ懸念和らぐ

読売新聞5/16(木)10:21

-

8

ソバどころの味、即席麺に 「あきた そば街道」を販売

朝日新聞デジタル5/16(木)10:45

-

9

キャベツが“1個1000円”に悲鳴…卸売価格が3倍に 業者「15年で一番の異常事態」

テレ朝news5/16(木)11:11

-

10

「日本は完全に中国に負けている」=舛添要一氏の見解に中国ネットで異論噴出

レコードチャイナ5/16(木)11:00

経済 新着ニュース

-

中国EVのNIO、「オンボ」ブランド車発表 テスラ「モデルY」に対抗

ロイター5/16(木)13:11

-

ビッグモーター再建「従業員と双方向の対話重ね、新しい企業風土作る」…ウィーカーズ・田中慎二郎社長、山内務副社長

読売新聞5/16(木)13:10

-

東京為替:ドル・円は下げ渋り、154円付近でもみ合い

FISCO 株・企業報5/16(木)13:07

-

ユーロ圏住宅ローン市場は「管理可能」、ECBが点検結果公表

ロイター5/16(木)13:06

-

東京株式 16日13時

共同通信5/16(木)13:01

-

後場の日経平均は315円高でスタート、荏原製や北海電力などが高い

FISCO 株・企業報5/16(木)13:01

-

為替相場 16日(日本時間13時)

共同通信5/16(木)13:00

-

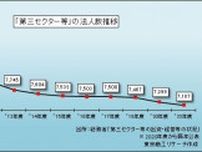

「第三セクター等」の収益(売上高)が過去最高 三セク等の4割が経常赤字、変わらぬ“補助金頼り”

TSR速報5/16(木)13:00

-

性的少数者支援 九州・山口の企業はまだ少数 人材定着に期待

毎日新聞5/16(木)13:00

-

アキテクツSJ---大幅に3日ぶり反発、シンガポールの設計事務所と業務提携

FISCO 株・企業報5/16(木)12:59

総合 アクセスランキング

-

1

日本テレビにがんじがらめ水卜麻美アナ、管理職昇進に潜む危機〝流出封じ〟が裏目に…「これまでにない居心地の悪さ」

夕刊フジ5/16(木)6:30

-

2

真美子さん ブランドもの持たず、おしゃれにもこだわらない…アメリカでも絶賛された「母譲りの謙虚さ」

女性自身5/16(木)6:00

-

3

田口淳之介 元KAT-TUNメンバーに“反省してほしい”発言でファン怒り「お前がいうな」「泣きたいのは残ったメンバー」

女性自身5/16(木)6:00

-

4

【バレー】女子日本代表がVNL初戦で世界1位トルコを撃破 五輪切符へ弾み/試合詳細

日刊スポーツ5/16(木)4:57

-

5

千原せいじが〝和尚〟になった経緯を告白 動物専門に供養「僕自身は何も変わらない」

東スポWEB5/16(木)5:00

-

6

【速報】 登校中とみられる10歳くらいの男の子がワゴン車にはねられる 搬送先の病院で死亡 横断歩道を渡る途中の事故 札幌市豊平区

HBC北海道放送ニュース5/16(木)9:10

-

7

有村架純、目黒蓮主演の次期月9のヒロインに内定 『silent』で目黒の恋人役を好演した川口春奈と「同世代のライバル」対決か

NEWSポストセブン5/16(木)7:15

-

8

「さらっちゃうよ〜」“宝島夫妻殺害事件”全身イレズミの黒幕と36歳“第6の男”のホントの関係性「拉致監禁にはバレないコツがある」《重要証言》

文春オンライン5/16(木)7:00

-

9

伊藤沙莉、年上の人気女優とお忍び「メガネ」2S “年齢イジリ”に驚きの声「えッもうそんな年なの!?」

スポニチアネックス5/16(木)10:11

-

10

佐藤輝明の2軍降格は「仕方ない」 専門家が見た足りない部分…復調への“特効薬”

Full-Count5/16(木)10:11

東京 新着ニュース

東京 コラム・街ネタ

-

名MFスナイデル、3試合連続ゴールの上田綺世に「私を魅了してくれない選手」と批評「まだファンになれない」

Qoly5/16(木)12:40

-

NICUで涙が止まらないお母さん 「大丈夫ですか」と声をかけてみることに…同じ境遇だからこその思い

ほ・とせなNEWS5/16(木)12:30

-

スイスでプレーする常本佳吾と西村拓真、ダブルインタビューで答える「ピッチ外ではあまり…」

Qoly5/16(木)12:20

-

鎌田大地とは「まだ対話していないし、去就はわからない」ラツィオ会長が告白

Qoly5/16(木)12:00

-

「5時に夢中!」志麻子&中瀬の下ネタ全開トーク!ゲストはチャンス大城&平山夢明!SNSで話題の一発ギャグ生披露!

TOKYO MX+(プラス)5/16(木)11:55

特集

記事検索

掲載情報の著作権は提供元企業等に帰属します。

ロイター