投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2024年2月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

1.投信市場における資金の流出入動向

「前月同様、大幅な資金流入超」

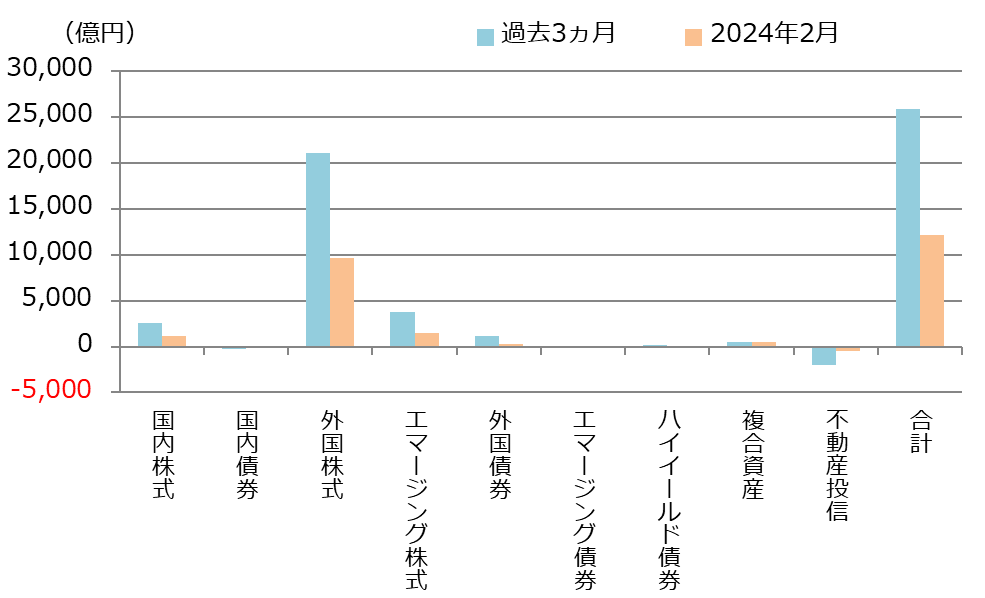

資金流出入額は約1兆2,160億円の流入超となり、前月(約1兆1,830億円の流入超)と同様、大幅な資金流入超となった。

資産別の資金流入では、流入額の大きい順に、「外国株式型」(約9,650億円)、「エマージング株式型」(約1,440億円)、「国内株式型」(約1,120億円)となった。 「外国株式型」の流入額は前月の約9,490億円から小幅ながらも更に増加しており、新しいNISA制度の影響が顕著となっている。

資産別の資金流出では、流出額の大きい順に、「不動産投信型」(▲約500億円)、「その他」(▲約200億円)、「エマージング債券型」(▲約40億円)となった。

不動産投信型は8カ月連続で資金流出しており、当月は不動産投信型の中でも国内リートに投資する公募投信の解約が目立った。国内銀行や海外投資家の期末を控えた決算対策売りや将来的な国内金融政策正常化への意識がマイナスに影響し、国内リートの価格は下落基調にあることから、公募投信の解約も多かったと考えられる。

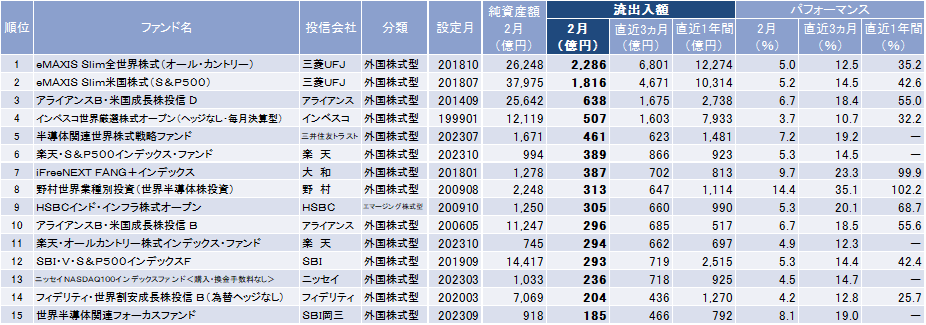

個別ファンドでは、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約2,290億円)が資金流入で1位となった。2位は「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約1,820億円)、次いで3位には「アライアンスB・米国成長株投信 D」(アライアンス)(約640億円)がランクインした。流入上位ファンドの顔ぶれに大きな変化はなかった。

主要資産の資金流出入動向(過去3ヵ月と直近月)

2.投信市場のパフォーマンス動向

「国内外の株式は前月に引き続き、ハイテク株を中心に上昇」

2月の金融市場は、米大型ハイテク株の好決算、中国当局による空売り規制や同国政府系ファンドなどの市場支援策がプラスに寄与し、内外株式は上昇した。

株式市場は、主要国を中心に上昇した。

米国株式は、月前半は堅調な米経済指標を受けて米長期金利が上昇したものの、米大型ハイテク株の決算が好感され、株価は上昇した。月中旬は米消費者物価指数が上振れたことで米利下げ観測が後退し月前半の株価上昇幅は縮小したが、月下旬は米長期金利の上昇が一服する中、米半導体株の好決算を背景としてハイテク株を中心に買いが入り、前月に引き続きS&P500とNYダウはそれぞれ最高値を更新するなど株価は上昇した。

欧州株式は、米国景気の軟着陸期待や米半導体企業への業績期待等を背景に上昇し、ストックス欧州600指数は過去最高値を更新した。ただし、根強い賃金上昇圧力等を背景に、欧州中央銀行(ECB)が早期利下げに慎重な姿勢を示したことから、日米株と比較して上昇幅は小幅に留まった。

日本株式は、月前半は米国金利上昇の影響を受けて伸び悩んだが、中旬は日銀がマイナス金利解除後も緩和的な金融環境の継続を示唆したことから、株価は上昇した。月後半は、米半導体大手の好決算や強い業績見通しが発表され、国内株式市場でも半導体セクターの増益期待が高まったことが株価を押し上げた。国内企業の資本効率改善に向けた取り組み進展への期待もあり、日経平均株価は史上最高値を約34年ぶりに更新した。

債券市場は、国内金利がやや低下、米国金利は上昇した。米国10年国債利回りは、月前半は雇用統計や企業の景況感が上振れ、米連邦準備理事会(FRB)の早期利下げ観測が後退したことから金利は上昇した。その後、消費者物価指数の上昇ペースが加速したことから更に上昇し、昨年末とほぼ同水準となった。

日本10年国債利回りは、月前半は堅調な米雇用統計の流れを受けて上昇した。その後、15日に発表された2023年10-12月期の国内GDP成長率(速報値)が2四半期連続でマイナスとなったことにより、日銀の金融政策正常化観測が後退し、金利は低下した。

為替市場は、米ドル・円、ユーロ・円ともに円安が進行した。米ドル・円は、米国の早期利下げ観測が後退したことにより金利が上昇し、円安・米ドル高が進行した。150円を超える円安・米ドル高となると、日本の通貨当局による為替介入の警戒感が高まり、上値は抑えられた。ユーロ・円は、欧州での賃金上昇圧力や物価の下げ渋り懸念から、ECBが早期利下げに慎重な姿勢を示し上昇した。月後半には企業景況感の改善や貿易黒字幅の拡大もあり、一時163円台まで円安・ユーロ高が進行した。

これらを背景に、当月は国内リートを除く資産のリターンがプラスとなった。米欧で早期利下げ観測が後退したものの、月後半の米半導体大手の決算が好感されたことがプラスに働き、日米欧で株価は史上最高値を更新する結果となった。

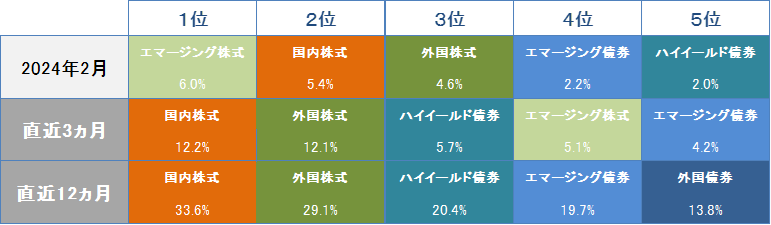

パフォーマンス上位5資産のランキングと実績

3.新規設定ファンドの動向

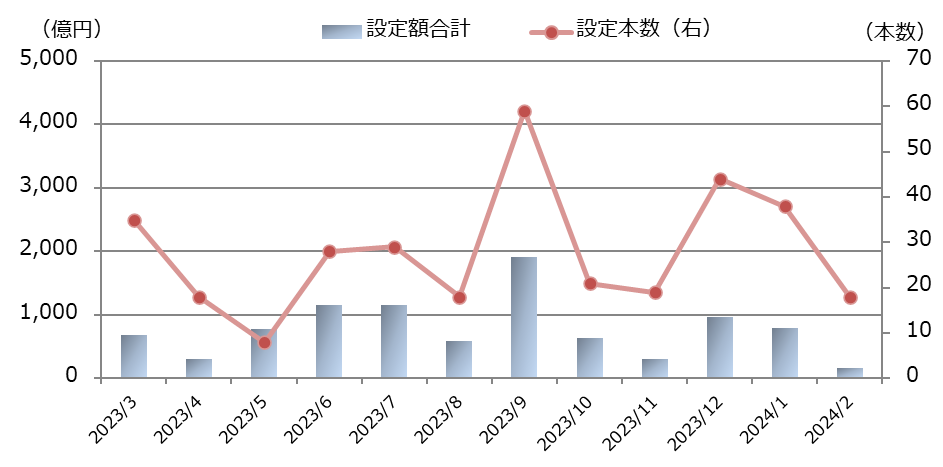

「設定本数、設定額ともに前月から減少」

当月の新規設定は18本と前月(38本)から減少し、設定額も約160億円と前月(約790億円)から大幅に減少した。

新規設定ファンドのうち、設定額が最も多かったのは、「SBI欧州高配当株式(分配)ファンド(年4回)」(SBI)(約59億円)、次いで「ブランディワイン米国債券戦略ファンド(ヘッジなし)」(野村)(約55億円)となった。

1位のSBI欧州高配当株式(分配)ファンドは欧州株式のうち配当利回りが高位の銘柄に対し、ファンダメンタルズ分析などの一般的な分析を加え銘柄を選定する。2位のブランディワイン米国債券戦略ファンドは投資適格の米ドル建て公社債(国債、社債、モーゲージ証券等)に幅広く投資し、債券種別の配分やデュレーションを機動的に調整し収益の確保をめざす。

新規設定金額、設定本数の推移

最後に、2月の資金流入上位15ファンドを掲載しておく。

資金流入上位15ファンド一覧

(三菱アセット・ブレインズ)