佐藤(仮名)さん夫婦は共働きです。2人とも医療保険に加入しています。妊娠を機に、死亡保険、学資保険の加入を検討しています。2人とも奨学金の返済で家計に余裕がないので、保険料を抑えたいと考えています。生命保険の他に少額短期保険(ミニ保険)があることを知り、生命保険とどのように違うのか、メリット・デメリットは何か、FPに相談することにしました。

少額短期保険(ミニ保険)とは

少額短期保険とは、保険金額が少額で、なおかつ保険期間が短い(短期)保険のことです。

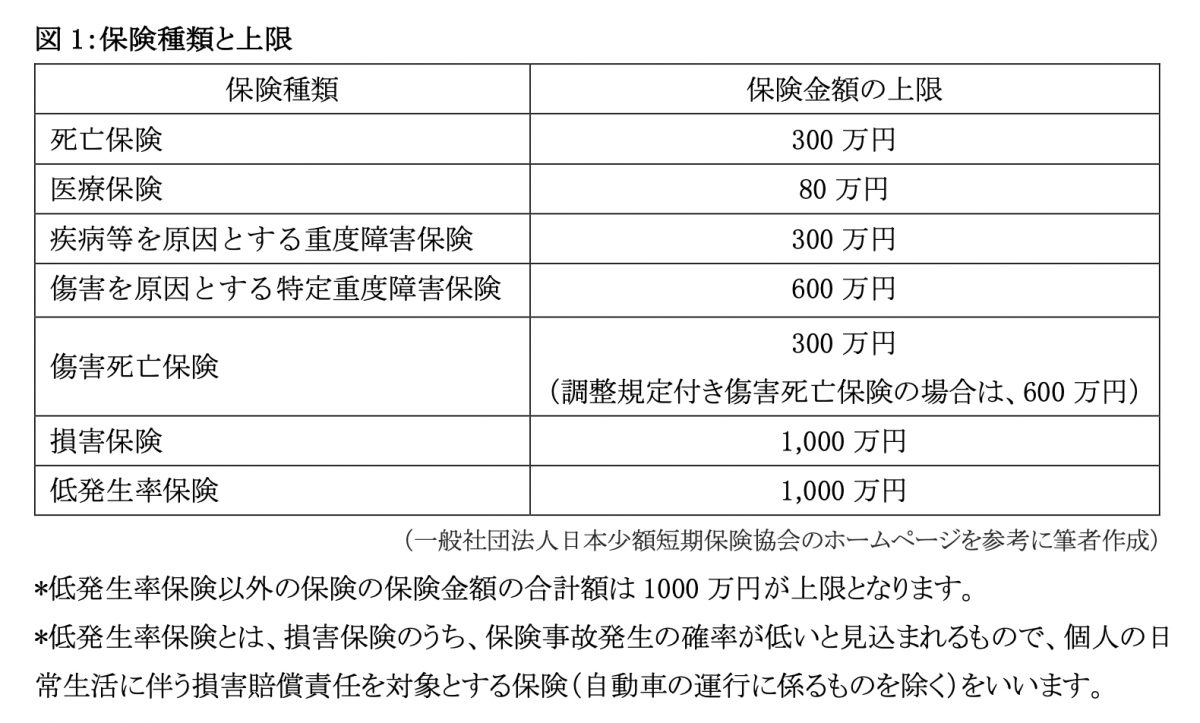

保険金額は保険の種類ごとに上限があり(図1)、保険金額の上限は損害保険が1000万円、死亡保険が300万円、医療保険が80万円などです。保険期間は、損害保険が2年以内、生命保険・医療保険が1年以内に限定されています。

少額短期保険業者と保険会社の違い

少額短期保険業者は保険会社と事業規模が大きく違います。少額短期保険業者は年間収受保険料が50億円以下という規制がありますが、保険会社には制限はありません。また、保険金額や保険期間に制限があるのもミニ保険の特徴です。

保険会社の場合は、生命保険と損害保険、これらの両方を取り扱うことは禁止されていますが、少額短期保険業者は兼営が認められています。

少額短期保険(ミニ保険)の魅力

少額短期保険(ミニ保険)には、一般の保険とは異なり以下の魅力があります。

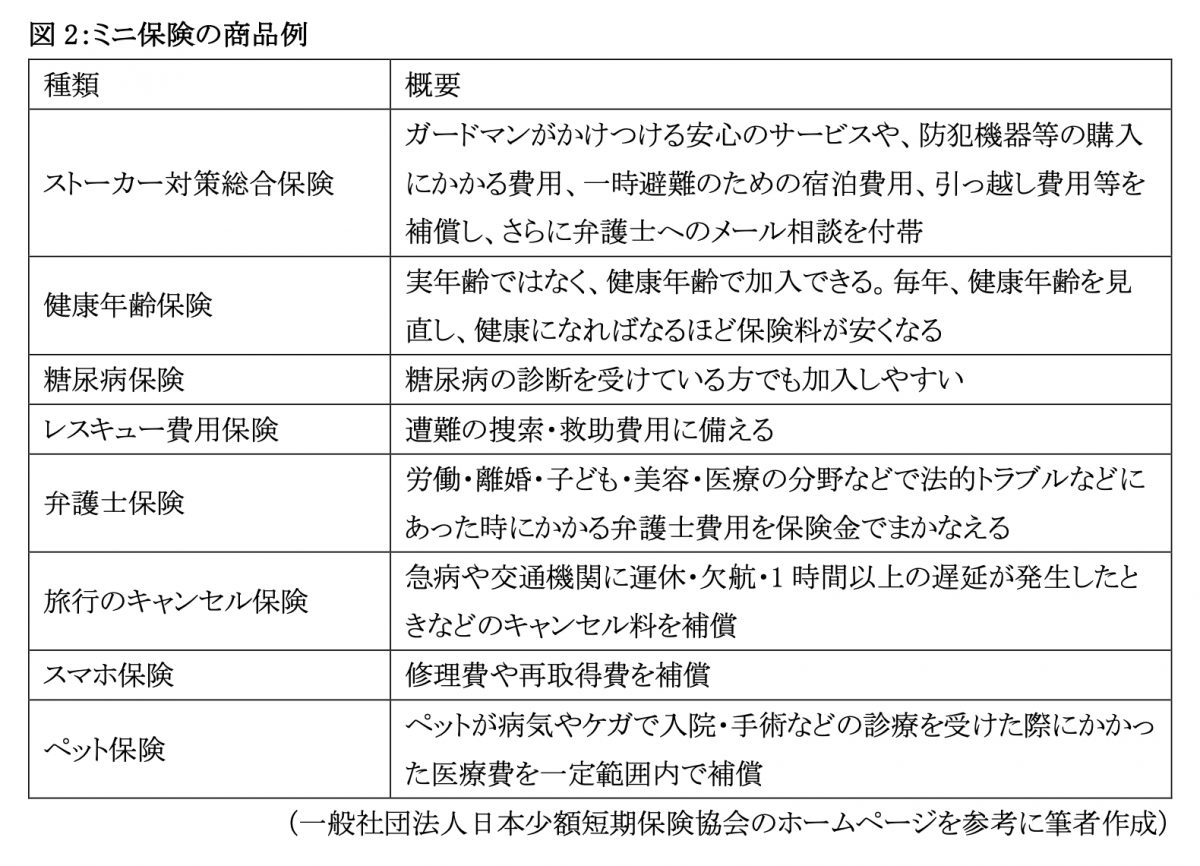

・消費者の細かなニーズに対応する独自性の高い(ニッチな)商品が多い(図2)

・複雑な「特約」もなく商品がシンプルで選びやすい

・「掛け捨て」なので多くの場合は保険料も割安である

・一般の生命保険や損害保険の補完として活用できる

・健康に不安のある人に特化した商品がある

少額短期保険は、大手保険会社の商品では備えられない保障・補償を得たいときや、一定期間のみ保障・補償を手厚くしたいときなどに適しています。

少額短期保険(ミニ保険)を契約する際の注意点

生命保険の保険料は、生命保険料控除として払い込んだ生命保険料に応じて所得から一定額を差し引けますので、所得税・住民税の負担が軽減されます。一方、少額短期保険(ミニ保険)は、生命保険料控除の対象外です。

また、保険会社が経営破たんした場合の対応も大きく異なります。保険会社が破綻した場合、保険契約者保護機構の補償を受けられますが、少額短期保険には保険契約者保護機構の仕組みはありません。その代わりに最低1000万円の供託金制度が設けられていますが、十分といえません。

その他、少額短期保険には貯蓄型保険はありません。

まとめ

佐藤さん(妻)は、医療保険ではカバーできない乳腺炎や切迫早流産による自宅安静等のリスクが心配になり、これらのリスクに備えられる少額短期保険に加入することにしました。この保険は、妊娠週数に関係なく加入することができる点も加入を決めたポイントです。

佐藤さん(夫)は、万が一のときの遺族の生活保障として生命保険会社の保険料が割安な「収入保障保険」に加入することにしました。喫煙しないので保険料の割引を受けることができます。少額短期保険は死亡保険金の上限が300万円なので若い自分には合わないと思いました。

子どもの教育費については、予定利率が低い今加入すると長期間利率が固定され不利、とアドバイスを受けたので新NISA(つみたて投資枠)を始めようと考えています。

出典

一般社団法人日本少額短期保険協会

執筆者:新美昌也

ファイナンシャル・プランナー。