29日午前の外国為替市場では円安がさらに進み、円相場は一時1ドル160円台まで急落。ただ午後に入ると一転、155円台前半まで一気に戻す場面も。現時点でこれが為替介入かどうかは判明していないが、なぜ足元でこれほど急速な円安が進行したのか。金利差や国際収支だけが主要因とは考えにくい、とするのは米国CFA協会認定証券アナリストの馬渕治好氏だ。馬渕氏は、口先ばかりで為替介入に踏み切らない本邦金融当局の曖昧な態度が、投機的な円売りの呼び水になったと分析。その一方で「日本でアジア通貨危機と同様のことが起こるとは全く予想していない」とした上で、仮に今後さらに円安が進み、株安・債券安・通貨安のいわゆる「トリプル安」商状となった場合も、その「日本通貨危機っぽい」雰囲気は「あくまでも雰囲気」にすぎないだろうと見ている。(メルマガ『馬渕治好の週刊「世界経済・市場花だより」』2024年4月28日号より)

※本記事のタイトル・図版等はMAG2NEWS編集部によるものです

「盛りの花〜世界経済・市場の注目点」より

まず、円安がなぜ進んでいるか、という点については、長い流れでは説明可能だと考えます。

たとえば、国際収支面では、このところ日本からの輸出が(特に数量ベースで)伸び悩んでいる、という点が挙げられます。あるいは経常収支は黒字だが、経常収支の受取分(黒字要因)となっている、日本の投資家などが海外への証券投資等で得られる配当、利子は、収支の計算上日本の企業や個人が受け取っている形だが、そうした外貨での受け取り分は円に換えられずに、海外で再投資している分が多い、などが指摘されています。

あるいは、今話題になっているように、日米の金利差が(米国の方が高い形で)依然として大きいので、それが円安を引き起こしている、という指摘も妥当でしょう。

しかし、そうした諸要因が、足元の極めて急速な円安を引き起こしている主要因だ、とは解釈しづらいです。というのは、別に先々週や先週などに、国際収支や金利差に顕著な変化が生じたわけではないからです。

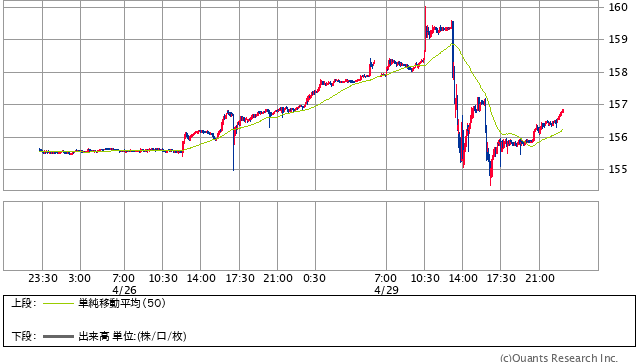

米ドル/円 5分足(2024年4月29日 SBI証券提供)

現時点で急速に進行している円安は、投機的な円売りによるものだと判断できます。円が諸要因からじわじわと円安になるなか、これまで財務省(具体的な人物としては、財務相や財務官)が、円安をけん制する発言を多々繰り返してきました。投機筋としては、では、どの程度円安になったら介入が生じるのか(円の水準)、あるいはその程度の速度で円安となれば介入が出るのか、出るまで試してやろう(介入が出たらそこで円売りを手仕舞おう)、といった「介入試し」を進めてきました。

しかし財務省は、1ドル155円を超えても156円を超えても、先週末のような急激な円安になっても、日銀総裁が円安でも特に物価に大きな変化がないと突き放しても、まったく実弾介入に踏み切っていません。

以前に「口先介入」をしていなければ、どうということもなかったのかもしれませんが、あれほど「断固たる措置をとる」と繰り返し繰り返し言っておきながら何もしない、という体たらくでは、投機筋に「日本の財務省は口先だけだ、どこまでも円安に持って行ける」となめられてしまっているのでしょう。

さすがに今週は介入が行われるのかもしれませんが、既に大幅な円安になっていることから、力ずくで円高方向に戻しても、限界があるかもしれません。「介入しても、こんなもんか」と投機筋が見くびれば、介入後にまた大幅な円安になる恐れがあります。

早期に実弾介入していればよかったものを、どんどん傷口が広がってからでは、手遅れになるリスクが高まるばかりです。そうした「投機により歯止めが利かない円安」に、半歩踏み出してしまっているのかもしれません(確実に極端な円安が進むに違いない、と予想しているわけではなく、大幅な円安が進行する恐れが高まりつつある、という意味合いです)。

もし円安がこれからも大幅に急速に進むとすると、それが日本株にどう作用するか、ですが、円高でも円安でも、輸出企業の収益や日本の輸入コストなどに影響が生じます。それが個々の企業の株価の押し上げ要因だったり押し下げ要因だったりします。

しかしあまりにも急激な為替相場の変化は、円安が株価にプラスなのかマイナスなのか、という議論をすっ飛ばして、企業の行動を混乱させます。企業は、輸出売上の代金をいつどの程度先物などでヘッジした方がよいのかどうか判断に苦しみますし、いつどの程度の量、海外からエネルギーや原材料を購入するかも、決断が難しくなります。輸入コストが急激に上昇すれば、それを国内の需要者に対し価格転嫁できるかも悩ましい点でしょう。

円高でも円安でも、その変化が急激であることは、決して企業にとってプラスではない面が生じてしまいます。

別の観点では、日本株に投資している海外投資家は、通常は円相場の変動を(輸出株を買うか内需株を買うかの判断という点で気にはしていますが、あくまでも投資家全般の傾向としては)それほどは気にしていません。というのは、通常は株価の変動率の方が、為替の変動率より大きいからです。また、円安で為替差損をこうむるのであれば、円先物でヘッジすればよい、という考え方もあります。

ただ、あまりにも急速に円安が進み、それが実は日本の経済等の悪化を示唆しているのではないか、との考えが、それがまったくの誤解であっても広がっていくと、では日本株をとりあえず売っておこう、との投資家の行動につながりかねず、その点では警戒が必要です。

トリプル安「理解の種〜世界経済・市場の用語などの解説」より

トリプル安は、ある国について、その国の株式も債券も売り込まれて、それがその国も通貨も安くする、といった、株安、債券安、通貨安の3つが進行することです。このように、株式や債券が売られて、その国から資本が逃げることで、通貨が安くなることがありえますし、通貨が安くなることにより、投資家がその国から資本を逃がそうとして、株式や債券の売却につながる、という形もありえます。

過去のトリプル安の事例で大規模なものとして、1997年のアジア通貨危機がありました。この時は、東南アジア諸国の株式や債券からの資金逃避というより、短期資金(短期的な貸付け等)の逃避が主因ではありましたが。

日本でアジア通貨危機と同様のことが起こるとは全く予想していませんが、足元の円安が急激に進み、それが一時的にでもトリプル安となる局面を生じると、何となく「日本通貨危機っぽい」雰囲気(あくまでも雰囲気)を醸し出し、海外投資家の日本株売りや債券売りを引き起こす展開に陥ることは、否定はできません。

ただ、日本は実際には対外純資産を有しており、他国からの資金流入に頼らなければいけない状態ではありませんので、本当の危機に陥ることは懸念する必要はありません。ただ、短期的に「危機っぽい」相場付きが生じることがあるかもしれない、という意味合いです。

世界株価は、個別の企業決算などを受けて想定以上の乱高下、週を通じては米IT大手の決算を受けて世界的に株価が上昇、円相場は実弾介入がなく、円安方向にすっぽ抜け「過ぎし花〜先週(4/22〜4/26)の世界経済・市場を振り返って」より

(まとめ)

先週の世界株価は、日米の個別の企業決算などを受けて、想定以上に上下に振れました。その背景としては、足元の市場心理が神経質になっていることが指摘できるでしょう。ただ、週末にかけては、4/25(木)の米国市場の引け後に発表された、マイクロソフトとアルファベットの決算が好材料視され、4/26(金)の世界株価を持ち上げたため、週を通じては世界的に株高の色合いが濃くなりました。

円相場は、いつまでも日本政府が実弾介入を行なわないため、とうとう投機筋の円売りが加速し、1ドル158円を超えました。

(詳細)

先週の日米を含む世界株価は、日米企業の個別決算などを受けて、当方の想定以上に株価が振れました。たとえば日経平均は――

このセクションはメルマガ 4/28号でご覧いただけます

「来たる花〜今週(4/29〜5/3)の世界経済・市場の動きについて」より

(まとめ)

今週は、引き続き日米で決算発表社数が多く、かつ米雇用統計など注目度の高い経済統計の発表があります。かつ、4/30(火)〜5/1(水)は、米国でFOMC(連邦公開市場委員会)が開催されます。

このように材料は極めて多いのですが、為替市場において、どこまで投機的な円売りが嵩むのか、それに対して日本政府の円買い介入は出るのか出ないのかが、結果によっては円相場が極度の波乱に陥るかどうかのカギとなりそうです。円相場の波乱が日本株にどういう影響を及ぼすのかも、見通しにくいです。

(詳細)

今週は、材料が極めて多いです。日米などの企業の1〜3月期などの決算発表は、引き続きかなり多数です。マクロ経済統計では――

このセクションはメルマガ 4/28号でご覧いただけます

(毎号最後に掲載します。変える必要がないと考えている間は、まったく変えません。)

1)「当面」の展望

世界経済は着実に悪化している。そのため、世界株価は下落し、外貨安・円高も進もう。特に足元の日本株は買われ過ぎ(長期的な構造改革が短期的に進むと「誤解」した海外投資家の買いや、米国株なども含めての「AI祭り」など)だ。「当面」の日経平均の安値は――

このセクションはメルマガ 4/28号でご覧いただけます

※本記事は有料メルマガ『馬渕治好の週刊「世界経済・市場花だより」』2024年4月28日号の一部抜粋です。ご興味をお持ちの方はこの機会に初月無料のお試し購読をどうぞ。

この記事の著者・馬渕治好さんのメルマガ

初月無料で読む

【関連】円安阻止?為替介入?どうぞお好きに!私が米ドル資産を保有する理由…日本を見捨てれば金が増えるボーナスゲーム

【関連】中島聡氏が暴く「AIバブル」の正体。株価急落NVIDIAの強さと死角とは?いまだ序盤戦のAIブーム 投資の注目点を解説

【関連】4万円に向かう日経平均株価の「リスク回避指数」を公開。ファンダメンタルズとの乖離をデータで見える化する

【関連】日経平均株価を「買い遅れた人」が損をしない投資術。「バブル初動を無視しても十分儲かる」データで分かった成功パターン

image by: chaponta / Shutterstock.com

MAG2 NEWS

![[連載]イーストスタッドブログ・第7回 新種牡馬、レッドルゼルについて](https://img.topics.smt.news.goo.ne.jp/image_proxy/smartcrop/w_202_h_152_q_80/picture/umafuri/s_umafuri-33395.jpg)