2024年1月より、従来のNISAから制度が変更され「新NISA」としてスタートしました。興味はあるけれど「何から始めればいいのか分からない」なんて悩んでいる方も多いのではないでしょうか。『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)は、そのタイトルの通り、新NISAのことを分かりやすく解説しています。老後に向けて今のうちから準備しておきましょう!

※本記事は小林 亮平著の書籍『世界一やさしい新NISAの始め方』(KADOKAWA)から一部抜粋・編集しました。

※写真はイメージです(画像提供:ピクスタ)

50〜60代におすすめの商品は?

リスクというと危険性のような意味合いで捉えがちですが、投資の世界では、得られるリターン(利益)の振れ幅のことを指します。

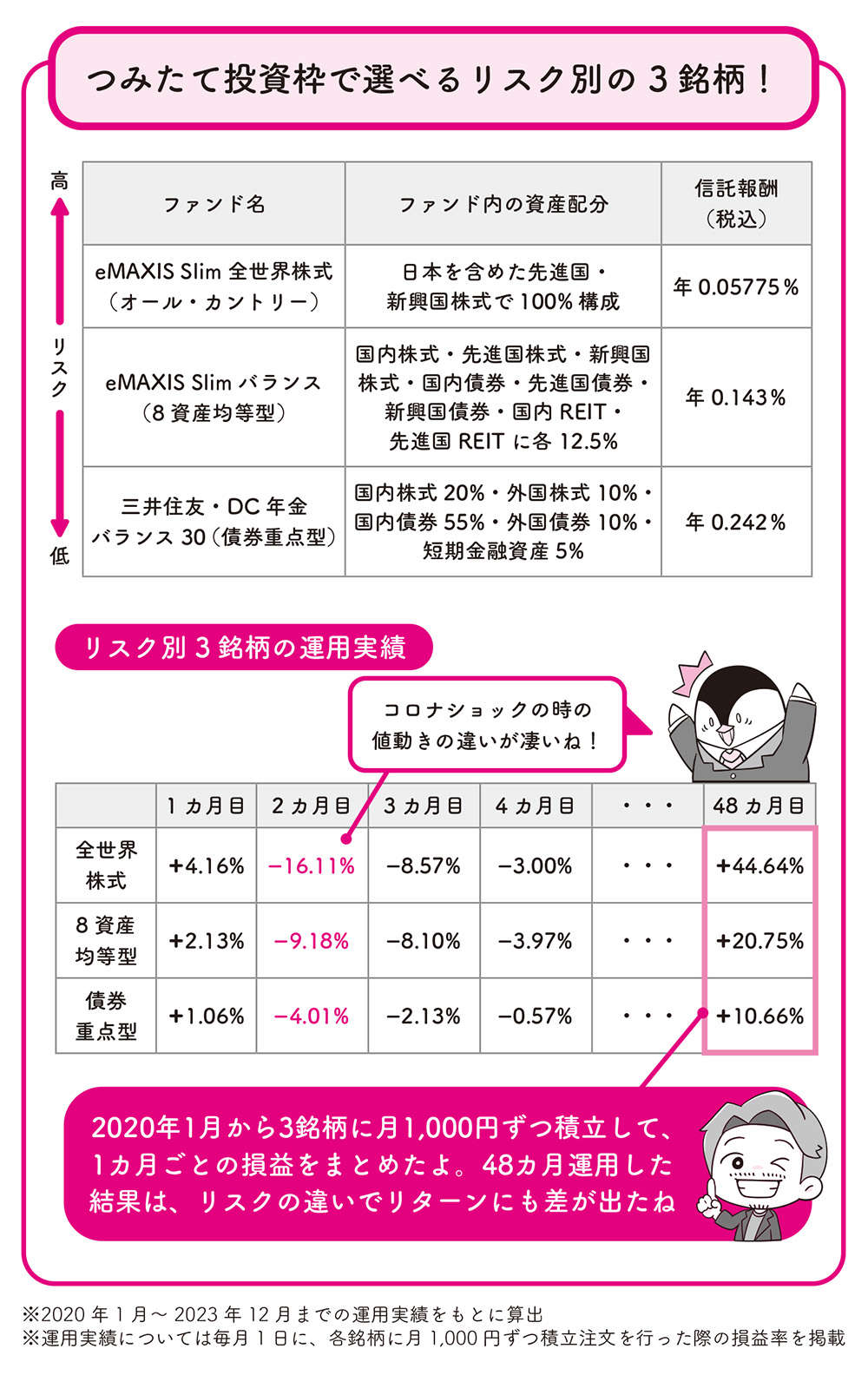

ここで、つみたて投資枠で選べる商品の中で、大まかなリスク別の投資信託を一例として紹介します。

高リスク商品は、ここまで紹介してきたeMAXIS Slim全世界株式(オール・カントリー)が人気です。

もしくは米国株のみで運用したいなら、eMAXIS Slim米国株式(S&P500)を選ぶといいでしょう。

中リスク商品は、eMAXIS Slimバランス(8資産均等型)という株式や債券、REIT(不動産投資信託)などでバランス良く構成されている投資信託がよく選ばれています。

ただ2020年のコロナショックの際、8資産均等型はREITの回復が鈍かったことで全世界株式以上に損失が大きくなった時もあったので注意しましょう。

低リスク商品は、三井住友・DC年金バランス30(債券重点型)がおすすめです。

つみたて投資枠では債券のみで運用する投資信託を選ぶことはできないのですが、この銘柄は債券が多めの構成になっているので、比較的値動きが安定していますね。

私は2020年の初めから、これら3銘柄に月1000円ずつ積立を行っていました。

2023年末で48カ月経ったのですが、値動きにだいぶ違いが出ています(図表参照)。 eMAXIS Slim全世界株式(オール・カントリー)は、コロナショック時に−16.11%と下落しましたが、その後は回復し、48カ月目には+44.64%と大きく上昇しました。

eMAXIS Slim全世界株式(オール・カントリー)は、コロナショック時に−16.11%と下落しましたが、その後は回復し、48カ月目には+44.64%と大きく上昇しました。

一方の三井住友・DC年金バランス30(債券重点型)は、コロナショック時でも−4.01%と下落幅は小さかったのですが、48カ月目は+10.66%とそこまで上昇しませんでした。

この運用結果を踏まえ、50〜60代の方で安定的に運用していきたいなら、新NISAで債券重視の投資信託を選ぶのはアリだと思います。ただその場合、将来的なリターンはどうしても限られてしまうことも、併せて知っておくといいでしょう。

あとは50〜60代における銘柄選びの他の選択肢として、第2章で紹介した高配当株投資を検討するのもいいでしょう。国からの年金では足りない老後の生活費を、配当金で用意していく「じぶん年金」を作ることができますからね。

仮に新NISAの成長投資枠で高配当株投資を行った際、月○円の配当金を受け取るには、いくらの投資元本が必要かを考えてみましょう。

高配当ETFの代表格であるVYMなら、配当利回りは年3%が目安となります。

まず月5000円、つまり年間で6万円の配当金を受け取るなら、6万円÷3%=200万円の投資元本が必要です。次に月1万円、つまり年間で12万円の配当金を受け取るなら、12万円÷3%=400万円の投資元本が必要に。そして月2万円、年間で24万円の配当金を受け取るなら、24万円÷3%=800万円の投資元本が必要に。

最後に月3万円、年間で36万円の配当金を受け取るなら、36万円÷3%=1200万円の投資元本が必要となります。

そのため、新NISAの成長投資枠1200万円をすべて高配当株投資で埋めたなら、毎月3万円が税引き前で受け取れることになります。

ただ前述のように新NISAでは米国株・米国ETFへの配当金に対して国内課税(約20%)は非課税となりますが、米国課税(10%)はかかってきます。

そうすると、VYMから税引き前で3万円の配当金があっても、米国課税10%は引かれて、手元に残るのは月2万7000円になります。このようなイメージで、配当金をじぶん年金として、老後資金の足しに考えるといいでしょう。

新NISA「50〜60代におすすめ」の投資先をリスクの大きさに分けて紹介/世界一やさしい新NISAの始め方

5/24(金) 19:25

![]()

関連記事

おすすめ情報

毎日が発見ネットの他の記事もみるあわせて読む

-

2024年5月 人気記事ランキングTOP5

東証マネ部!6/16(日)17:30

-

28歳・年収200万円自営業女性「安定的に資産を増やすには、S&P500とオルカンに自動積み立てがベスト」と考える理由

All About6/16(日)6:10

-

友人から使っていない「株主優待」をもらえます。「クオカード」であれば、本人以外が使っても問題ありませんか? なにか決まりなどあるのでしょうか?

ファイナンシャルフィールド6/16(日)4:40

-

お金の知識の「基礎」固めに最適 『みんなが欲しかった! FPの教科書3級』

東証マネ部!6/15(土)15:30

-

37歳・年収280万円女性「リスクを取ることに対して恐怖が大きい……」オール・カントリーを3年、S&P500を2年間積み立てたら?

All About6/15(土)6:10

-

「新NISAに月々5000円かけても意味がない」夫はそう言いますが、実際にはどうなんですか?

ファイナンシャルフィールド6/15(土)4:40

-

銀行の金利が「20倍」に!? 口座の「500万円」はどうなる?「0.001%」の場合と利息を比較

ファイナンシャルフィールド6/15(土)2:40

-

中小企業と大手企業では年収が同じでも「年金が異なる」と聞きました。これって本当ですか?

ファイナンシャルフィールド6/14(金)23:10

-

月の年金15万3000円で資産4500万円「老後の資産形成は完璧にできたが……」66歳男性が悩んでいること

All About6/14(金)20:05

-

-

5年後その100万円で同じ商品が買えますか?投資は「お金の置き場所」を考えることで「銀行にお金を預けっぱなし」は実質的に資産を減らす行為である

婦人公論.jp6/14(金)6:30

-

【投資初心者】外貨建て投資信託に挑戦したいです。投資する際の「為替ヘッジ」とは何ですか?

ファイナンシャルフィールド6/14(金)5:30

-

年収400万円で「貯蓄2000万円」を達成! 年金が「月13万円」でも、これだけあれば老後は問題ない? 65歳以降の生活費をもとにシミュレーション

ファイナンシャルフィールド6/14(金)5:20

-

「日本は貧しい国になった」円安の今、問われる日本の“国力低下”。政府、企業、個人はどうすべき?

All About NEWS6/13(木)21:05

-

2024年5月 東証ETFランキング情報

東証マネ部!6/13(木)15:31

-

【母親の3割しか知らず】10月から変わる子育て施策、何がどうなる?施策の印象については「もっと」を求める人が6割超

マイナビ子育て6/13(木)11:34

-

「貯金500万円」を使ってできる投資3選

All About6/13(木)11:30

-

物価上昇の今「貯蓄2000万」ではもはや老後を乗り切れない…金融のプロ提案<長寿時代の投資術>

婦人公論.jp6/13(木)6:30

-

新NISAを利用するために「証券口座」の開設が必要だといわれたのですが、普通口座とどう違うのでしょうか?

ファイナンシャルフィールド6/13(木)1:30

-

-

東日本を中心に17日は厳しい暑さに

6/16(日)23:43

-

「梅雨型熱中症」医師が注意喚起

6/17(月)2:32

-

中国人の密漁止まらず 最新の手口は

6/16(日)22:13

-

保険証廃止まで半年 Xに投稿相次ぐ

6/16(日)21:24

-

60代暴行し財布奪う 高校生4人逮捕

6/17(月)2:48

-

知人への暴行で男逮捕 被害者は死亡

6/16(日)20:17

-

日光で体長1メートルの熊と車衝突

6/17(月)1:55

-

2遺体 思い通り経営するため計画か

6/16(日)12:58

-

佳子さま 障がい者ダンス大会に出席

6/16(日)17:30

-

盗撮警官が急増 低い警察庁の意識

6/16(日)9:47

-

EUが中国製EVに追加関税 独など難色

6/17(月)2:30

-

ソニーの「着るエアコン」人気の訳

6/16(日)21:14

-

有料画像問題 利便性の裏にリスクも

6/16(日)20:02

-

回転寿司職人 今年の日本一の栄冠は

6/16(日)17:46

-

ラーメン経営難 チェーン2社の勢い

6/16(日)16:07

-

AI利用リスクあらわ 企業対応急務

6/16(日)8:56

-

父の日 プレゼント選びに「AI」導入

6/16(日)12:54

-

海産物の高騰 原因を専門家が解説

6/16(日)11:46

-

ロピアにも負けないスーパーの正体

6/16(日)11:25

-

キッチンカー戦国時代 デコトラも

6/16(日)2:35

-

玉城知事「真摯に結果受け止める」

6/17(月)2:13

-

玉城県政に厳しい審判 知事選影響も

6/17(月)0:59

-

沖縄県議選 反知事派が過半数獲得

6/17(月)0:06

-

公務の小池氏 蓮舫氏は駅前でマイク

6/16(日)22:29

-

禍根残す改革駄目 重ねて麻生氏言及

6/16(日)20:14

-

蓮舫氏が18日公約発表へ 都知事選

6/16(日)18:56

-

首相帰国 待ち受ける厳しい政権運営

6/16(日)17:55

-

泉代表「首相信任値せず」解散迫る

6/16(日)17:27

-

維新・馬場氏 野党第1党は「困難」

6/16(日)15:42

-

前川氏 小池氏に「中身空っぽ」皮肉

6/16(日)14:08

-

ウ大統領 サミット「大きな成功」

6/17(月)0:29

-

平和サミット閉幕 和平交渉見通せず

6/16(日)21:38

-

ロシア報道官が平和サミットを批判

6/17(月)1:12

-

表舞台登場 プーチン氏長女が歩む道

6/16(日)22:42

-

露軍 ウ南部に24hで400回超の攻撃

6/16(日)20:58

-

パキスタンで邦人不明 捜索一時中断

6/16(日)23:44

-

80カ国支持 食料安保など共同声明

6/16(日)22:11

-

イスラエル軍 軍事活動を一時停止

6/16(日)16:09

-

米大統領 党史上最高の44億円調達

6/16(日)18:32

-

ミューオン加速器開発 実証に成功

6/16(日)17:51

-

山本由伸 15日間の負傷者リスト入り

6/17(月)4:37

-

好調の佐々木麟太郎 現地で人気沸騰

6/17(月)4:28

-

大谷「2番・DH」4戦ぶり18号に期待

6/17(月)3:24

-

カブス・鈴木誠也に第2子男児が誕生

6/17(月)1:23

-

右腕切断の佐野慈紀氏 支援のCF準備

6/17(月)1:15

-

ルマン24時間 トヨタ王座奪還ならず

6/17(月)0:00

-

ド軍監督 由伸めぐり問われた責任

6/16(日)22:20

-

離脱中の藤浪晋太郎が近況報告

6/16(日)21:01

-

菅原由勢 伊藤洋輝の名門入りに刺激

6/16(日)19:59

-

平良達郎 日本勢初のUFC6連勝達成

6/16(日)18:50

-

ホテル朝食券「攻めすぎ」注意事項

6/17(月)4:03

-

高速道路上の「足場要塞」の正体

6/16(日)22:01

-

猫が「頭の真上で監視」飼い主驚き

6/16(日)19:58

-

「SNSさらし」被害者たちの苦悩

6/16(日)17:29

-

サンリオキャラクター大賞 順位発表

6/16(日)14:31

-

ホンダ新型SUV「CR-V」どんな車?

6/16(日)14:29

-

「全国のお父様方へ」おわびが話題

6/16(日)7:11

-

軽の白っぽいナンバー なぜ増えた?

6/15(土)22:16

-

「ジャンボ機」退役後に驚きの転身

6/15(土)18:15

-

今永昇太は「マイク今永2世」?なぜ

6/15(土)17:36

-

「ペアローン」見逃せない落とし穴

6/16(日)20:21

-

相続前に処分してほしいもの1位は?

6/16(日)16:36

-

店員をナンパし出禁に やり過ぎか

6/16(日)15:44

-

義父母からのセクハラ 生々しい実例

6/16(日)10:30

-

9割は予防可能 ネコの乳がんとは

6/16(日)7:10

-

子供の椅子引きで大ケガ 法的責任は

6/15(土)20:24

-

父の日のギフト お父さんの「本音」

6/15(土)16:19

-

-

梅雨どきにNG だるさが増す生活習慣

6/16(日)0:51

-

洗車の「下回り洗浄」選択すべき?

6/15(土)13:47

-

学校の給食費無償化で地域差 なぜ

6/14(金)23:48

-

火災に取材クルー遭遇 緊迫の現場

6/17(月)0:44

-

「福岡大空襲」79年を前に慰霊祭

6/17(月)0:30

-

海で6歳救助 実習生が名乗らず去る

6/16(日)22:17

-

出港わずか10分後に衝突 船長死亡

6/16(日)21:06

-

災害医療チームが「門前払い」なぜ

6/16(日)20:57

-

赤ちゃんと被災 待ち受けていたのは

6/16(日)20:31

-

亡き人に宛てた手紙 1万通たき上げ

6/16(日)17:54

-

核廃絶訴え 高校生平和大使が結団式

6/16(日)17:35

-

無人の車が衝突 JRが一時見合わせ

6/16(日)17:03

-

4554人の手首つなぎ 記録更新ならず

6/16(日)16:11

生活術 アクセスランキング

-

1

家を出る前夜、今まで私をいじめてきた継母は/親に捨てられた私が日本一幸せなおばあちゃんになった話(90)

毎日が発見ネット6/16(日)20:25

-

2

SNS炎上後も続く試練…さらに父親から追及の手が!?【ネットに毒され過ぎた兄の末路 Vol.24】

ウーマンエキサイト6/16(日)21:00

-

3

狂った夫から娘を守れるのは私しかいない…ついに妻が反撃!<哲司の場合 9話>【モラハラ夫図鑑 Vol.248】

ウーマンエキサイト6/16(日)21:00

-

4

丸山桂里奈の“焼肉ランチ”を非難する人たちの正義とは?「育児警察」にやられた35歳の体験談

All About6/16(日)22:05

-

5

もう失敗しない!40代の白Tシャツの選び方

サンキュ!6/16(日)19:37

-

6

「私が来てるのに喧嘩なんてしないでよ!」って何様!? 幼稚すぎる義母にうんざり【たかり屋義母をどうにかして! Vol.9】

ウーマンエキサイト6/16(日)22:00

-

7

男性にとっては「恋愛の話」、女性にとっては「怖い話」...男女の「認識のズレ」を描いた漫画がSNSで話題

毎日が発見ネット6/16(日)19:25

-

8

「ついに、頭の真上で監視はじめました」飼い主ラブな猫がパソコン作業中、椅子のヘッドレストに居座る姿にびっくり!

ねこのきもち WEB MAGAZINE6/16(日)19:00

-

9

「シャンプー」「コンディショナー」は同じブランドにそろえないとダメ? 美容師の回答は?

オトナンサー6/16(日)20:10

-

10

健診で引っかかった理由は塩分じゃない!? 義母のトンデモ理論【お義母さん! 味が濃すぎです Vol.19】

ウーマンエキサイト6/16(日)21:00

生活術 新着ニュース

-

<朝晴れエッセー>ぎっくり腰

産経新聞6/17(月)5:00

-

【今日の献立】2024年6月17日(月)「メカジキとパプリカの油淋鶏風」

E・レシピ 食コラム6/17(月)1:00

-

東大阪で「市民オペラ」実質的な初公演 7歳〜80代の96人、歌劇「カルメン」で観客ら1200人魅了

産経新聞6/17(月)0:00

-

内臓脂肪がたった3週間で落ちる!? 50代からのぽっこりお腹解消3つの簡単アプローチ【医師解説】

ハルメク3656/16(日)22:50

-

牡羊座(おひつじ座)の運勢 9.5割ポジティブ占い【2024年6月17日〜23日】

ハフポスト日本版6/16(日)22:41

-

牡牛座(おうし座)の運勢 9.5割ポジティブ占い【2024年6月17日〜23日】

ハフポスト日本版6/16(日)22:40

-

双子座(ふたご座)の運勢 9.5割ポジティブ占い【2024年6月17日〜23日】

ハフポスト日本版6/16(日)22:39

-

蟹座(かに座)の運勢 9.5割ポジティブ占い【2024年6月17日〜23日】

ハフポスト日本版6/16(日)22:38

-

獅子座(しし座)の運勢 9.5割ポジティブ占い【2024年6月17日〜23日】

ハフポスト日本版6/16(日)22:37

-

【ダイソー】110円じゃないけど今すぐ買うべき!高見えで大活躍するファッションアイテム!

サンキュ!6/16(日)22:37

総合 アクセスランキング

-

1

南果歩がおばあちゃんに!「息子が父になりました」 感激の初孫抱っこ「グランマというより…」

スポニチアネックス6/17(月)0:57

-

2

玉城県政に厳しい審判 求心力低下避けられず、2年後の知事選に影響も

産経新聞6/17(月)0:06

-

3

『アンチヒーロー』怒涛の最終回 裏切り者&ライバルが“仲間”に「鳥肌」「胸熱展開すぎる」

ORICON NEWS6/16(日)22:17

-

4

カブス・鈴木誠也に次男誕生!妻・畠山愛理が出産報告「夫がちょうどシカゴにいるオフ日に陣痛が…」

スポニチアネックス6/17(月)0:58

-

5

中居正広 「あれからドラマの話は一切来てない。あれが最後。あれ遺作です」にスタジオも驚き

スポニチアネックス6/16(日)21:57

-

6

大谷翔平所属のドジャース 日本テレビとフジテレビのメディア資格はく奪「スーパースターを危険にさらす」=現地報道

東スポWEB6/16(日)18:15

-

7

最終回【アンチヒーロー】考察アタリ!ネット鳥肌「気がついた人すごい」“名前”に驚きの共通点「やばい」

スポーツ報知6/16(日)22:24

-

8

「実質強制だ」 健康保険証廃止まで半年、SNSに投稿相次ぐ

毎日新聞6/16(日)21:02

-

9

療養中のフジ渡邊渚アナ、プライベートショット公開に「素敵な笑顔」「一歩ずつ前進ですね」

スポーツ報知6/16(日)19:52

-

10

小林麻央さん命日を前に、墓前で初代「ZERO」ファミリー集結…ラルフ鈴木アナが公開

スポーツ報知6/16(日)20:02

東京 新着ニュース

-

田母神俊雄氏「保守が大同団結する時」 東京都知事選 小林興起氏が出馬取りやめ一本化へ

東京新聞6/16(日)13:00

-

井上尚弥との夢対決プランもある“もう一人の怪物”WBAライト級王者デービスが“服役ブランク”を乗り越えて無敗挑戦者を8回KOで葬る…「オレは錆びついていない」

RONSPO6/16(日)7:30

-

<大江戸残照トリップ 田中優子さんと歩く>(6)伝馬町牢屋敷 先達の想念 歴史に刻む

東京新聞6/16(日)7:17

-

東127・西124チーム 対戦相手が決定 来月6日開会式<高校野球・東京>

東京新聞6/16(日)6:53

-

高尾山の上でカンパーイ! ビアガーデンがオープン 都内で最も高い 標高480メートル

東京新聞6/16(日)6:52

東京 コラム・街ネタ

-

21歳GK鈴木彩艶、マンチェスター・ユナイテッドは獲得を諦めず 「興味を失ったことは一度もない」

Qoly6/17(月)5:30

-

ミズノ、スピード系スパイク『ミズノアルファ』に最新の「ムゲンパック」カラーが登場!6月21日発売

Qoly6/16(日)23:00

-

EURO2024、スペインが初戦でクロアチアに3-0快勝!勝負を分けたポイントは「中盤」

Qoly6/16(日)20:00

-

芝公園で「ふれ愛まつり」 地元消防団や飲食店など63団体が参加

みんなの経済新聞ネットワーク6/16(日)19:41

-

3部降格のバーミンガム、2024-25新ユニフォームを発表!去就注目の三好康児がモデルで登場

Qoly6/16(日)19:00

特集

記事検索

掲載情報の著作権は提供元企業等に帰属します。

©Mainichi ga Hakken Inc.2024