〜 「経営者保証に関するアンケート」調査 〜

資金調達時の経営者(個人)保証について、「外したい」と回答した企業が75.5%にのぼり、経営者保証に拠らない融資へのニーズが大きいことがわかった。ただ、保証料率の上乗せや金融機関との関係悪化を懸念して経営者保証を外すことに慎重な企業も多い。政府は経営保証に依存しない融資慣行の確立を目指すが、長い年月で醸成された経営者保証の岩盤は厚いようだ。

政府は2022年12月に「経営者保証改革プログラム」を公表した。2024年3月には「事業者選択型経営者保証非提供制度」を創設、安易に個人保証を取ることを抑制し、企業と保証人が納得感ある融資を目指している。今回の調査で、脱「経営者保証」への方向性は企業ニーズに合致していることが示された。一方で、設備資産のリースや商取引で経営者保証を求められることが多い業種を中心に、「経営者保証の提供に躊躇はない」との声も根強い。長年続いた経営者保証からの脱却は、融資慣行のみをターゲットにしては推進しにくい面もある。

また、金額が高額になりやすいリースや売掛取引では、信用創造に高度な判断が求められ、営業戦略の肝にもなる。政府が進める脱「経営者保証」への取り組みは、課題もあるが、新たな商取引への応用では検討に値しそうだ。

※本調査は4月1日〜8日にインターネットによるアンケート調査を実施。有効回答3,761社を集計分析した。

※資本金1億円以上を大企業、1億円未満や個人企業等を中小企業と定義した。

Q1.資金調達の際の「信用保証」について伺います。貴社では、信用保証における経営者保証(個人保証)について、どのようにお考えですか?(択一回答)

◇「提供に躊躇はない」が24.4%

「保証料率の上乗せがゼロであれば外したい」が35.6%(3,158社中、1,125社)で、最多だった。また、「0.5%以上の保証料率の上乗せであっても外したい」も17.6%(558社)あった。

一方で、「経営者保証の提供に躊躇はない」も24.4%(771社)に達した。

「経営者保証の提供に躊躇はない」と回答した企業は、業種別(全企業、業種中分類、回答母数10以上)では、「広告業」が41.1%(17社中、7社)で最も高かった。

以下、「自動車整備業」の39.1%(23社中、9社)、「建築材料,鉱物・金属材料等卸売業」の37.9%(187社中、71社)と続く。

について、どのようにお考えですか?")

Q2.現在、貴社は金融機関からの資金調達に際し、経営者保証を提供していますか?(択一回答)

◇48.5%が個人保証を提供

金融機関から資金調達している企業のうち、3,761社から回答を得た。

提供「している」は48.5%(1,825社)、「していない」は51.4%(1,936社)でほぼ拮抗した。

規模別では、中小企業では「提供している」は51.4%(3,462社中、1,782社)で、半数を超えた。

「提供している」と回答した企業が多かった業種(全企業、中分類、回答母数10以上)は、最多が「不動産取引業」の77.2%(44社中、34社)だった。一方で、「提供していない」と回答した企業の業種では、「協同組合」が75.0%(20社中、15社)で最も多かった。

")

Q3.Q2で「提供している」と回答された方に伺います。3月15日から経営者保証なしで融資が受けられる信用保証制度の受付が開始されました。この制度の貴社の利用状況は以下のどれですか?(択一回答)

◇「制度が始まったことを知らない」が53.2%

Q2で経営者保証を提供「している」と回答した1,700社から回答を得た。最多は「制度が始まったことを知らない」の53.2%(905社)にのぼった。「すでに利用した(申し込んだ)」は7.0%(120社)だった。

")

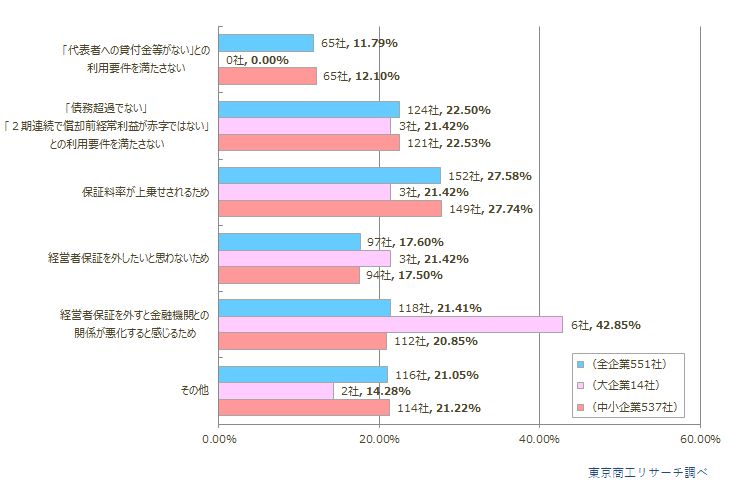

Q4.Q3で「制度が始まったことは知っているが利用予定はない」と回答された方に伺います。利用しない理由は何ですか?(複数回答)

◇「保証料率が上乗せされる」が27.5%

最も多かったのは、「保証料率が上乗せされるため」の27.5%(551社中、152社)。次いで、「債務超過でない、2期連続で償却前経常利益が赤字ではないとの利用要件を満たさない」が22.5%(124社)、「経営者保証を外すと金融機関との関係が悪化すると感じるため」の21.4%(118社)と続く。

「その他」では、「創業草創期のため、条件をクリアー出来ない」(資本金1億円未満、建設業)や「利用要件を満たしているが保証を外す案内がない」(資本金1億円未満、飲食業)などの回答があった。制度の詳細部分への理解促進に向けた取り組みや、金融機関など関係先のアプローチをより一層進める必要がありそうだ。

今回のアンケート調査で、75%を超える企業が「経営者保証を外したい」との意向があることがわかった。2024年3月に創設された「事業者選択型経営者保証非提供制度」の意義は大きい。ただ、保証料率の上乗せは「ゼロ」を求める声が多い。2027年3月までの時限措置として、上乗せされる保証料率の一部を国が補助する仕組みが整備されている。それだけに制度詳細も含めて、周知活動がより重要になっている。

ただ、経営者保証を外す場合、なぜ信用保証料が上昇するのか、などには忌憚のない議論も必要だ。金融関係者のなかには、メインバンク制の衰退とともに「社長の首に鈴を付けにくくなった」、「デットガバナンスが以前より利きにくくなった」など、企業と金融機関の距離感を憂う声もある。コロナ禍以降、大規模な粉飾事件も相次いでいる。企業のガバナンス浸透や透明性など「経営者保証ガイドライン」が定める3要素の実効性を確保できないまま、脱「経営者保証」の推進は、むしろモラルハザードに繋がる可能性もある。

金融界での脱「経営者保証」の流れは、事業会社同士の商取引にも波及する。信頼感のある金融慣行と商慣習の確立に向けて、企業と金融機関は情報共有をはじめ、相互努力が必要だ。