文●池田直渡 写真●トヨタ、ホンダ、日産、スズキ、マツダ、スバル、三菱

筆者にとってゴールデンウィーク明けは毎年多忙を極める時期。国内自動車メーカーの決算発表が連日行われ、7社それぞれに分析記事を書かなければならない。のみならず、いろんな媒体が「ウチにも決算記事をひとつ」と言ってくる。ただ決算はあくまでもファクトベースで、あんまり切り口の変えようがない。

これがクルマの記事だったら、こっちは製品企画の話で、こっちはインプレッション、もうひとつはデザイン論でとかいくらでも切り込みようがあるのだが、決算はなかなかそうはいかない。

で、このグーネットではどうするか。各社の数字の読み方をまとめてみようと思う。まずは各社の基本的数字を一覧化する。これも各社で数字の揃え方とかそもそも決算基準が国内基準か米国基準かなど色々あるので、決算資料の数字を見つつ、同じ形になるように自力で計算もしてまとめたものである。結構手間がかかっている。

・トヨタ

販売台数 944万3,000台(対前年比 107.0%)

売上高 45兆953億円(対前年比 121.4%)

営業利益 5兆3,529億円(対前年比 196.4%)

営業利益率 11.9%(対前年比 プラス4.6ポイント)

当期利益 4兆9,449億円(対前年比 201.7%)

・ホンダ

販売台数 410万9,000台(対前年比 111.4%)

売上高 20兆4,288億円(対前年比 120.8%)

営業利益 1兆3,819億円(対前年比 177.0%)

営業利益率 6.8%(対前年比 プラス2.2ポイント)

当期利益 1兆1,071億円(対前年比 170.0%)

・日産

販売台数 344万2,000台(対前年比 104.1%)

売上高 12兆6,857億円(対前年比 119.7%)

営業利益 5,687億円(対前年比 150.8%)

営業利益率 4.5%(対前年比 プラス0.9ポイント)

当期利益 4,266億円(対前年比 192.2%)

・スズキ

販売台数 316万8,000台(対前年比 105.6%)

売上高 5兆3,743億円(対前年比 115.8%)

営業利益 4,656億円(対前年比 132.8%)

営業利益率 8.7%(対前年比 プラス1.1ポイント)

当期利益 2,677億円(対前年比 121.1%)

・マツダ

販売台数 124万1,000台(対前年比 111.8%)

売上高 4兆8,277億円(対前年比 126.2%)

営業利益 2,505億円(対前年比 176.4%)

営業利益率 5.2%(対前年比 プラス1.5ポイント)

当期利益 2,077億円(対前年比 145.4%)

・スバル

販売台数 97万6,000台(対前年比 114.5%)

売上高 4兆7,029億円(対前年比 124.6%)

営業利益 4,682億円(対前年比 175.0%)

営業利益率 10.0%(対前年比 プラス2.9ポイント)

当期利益 3,851億円(対前年比 192.1%)

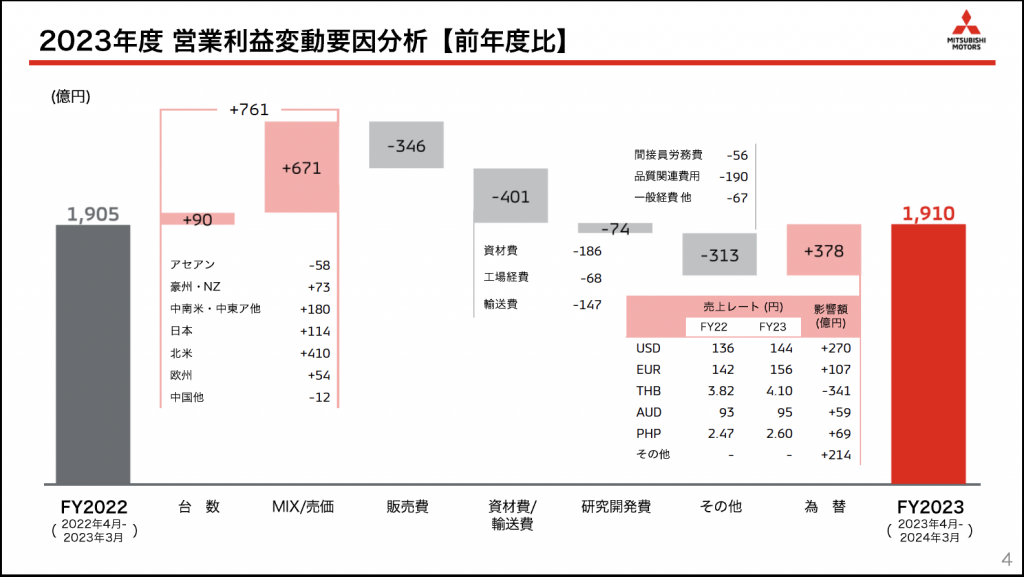

・三菱自動車

販売台数 81万5,000台(対前年比 97.7%)

売上高 2兆7,896億円(対前年比 113.5%)

営業利益 1,910億円(対前年比 100.3%)

営業利益率 6.8%(対前年比 マイナス0.9ポイント)

当期利益 1547億円(対前年比 91.2%)

さて、さっそく数字を比べてみよう。まずは販売台数。三菱を除いて、全社プラス。特にホンダ、マツダ、スバルの伸びが共に2桁で目立つ。それぞれの特徴を考えると、どの社も北米市場で強い傾向が見て取れる。

そこで各社の資料から米国の販売台数伸び率を見ると、ホンダは135.5%。マツダは126%。スバルは117.4%。と全体の数字を北米が牽引していることがわかる。ちなみにグローバル販売台数の伸び率と北米販売台数の伸び率の差が小さい会社ほど北米比率が大きいことになる。ホンダは111.4%と135.5%で差が大きい。それは北米と肩を並べるくらい販売台数の多い中国で98.5%と前年割れしており、北米での伸びの足を引っ張る結果になっているからだ。逆にスバルは北米一本足打法なので、114.5%と117.4%と差が小さい。こうやって数字を見ることで、今回の販売台数は北米マーケットがキーだったことが見えてくるわけだ。

逆に三菱はなぜ前年割れしたのかを調べると、三菱のグローバルシェアは大きい順に「ASEAN」が29.3%。「北米」が20%。「中南米・中東・アフリカ他」が16%。「日本」が13.6%。ここまでで全体の約80%を占める。そして最大シェアのASEANが対前年比91%と厳しかった。特に、マーケットの大きいインドネシアとタイ市場の不振が原因となっている。

売上高は全社揃って2桁成長と絶好調だ。2022年4月から2023年3月まで、つまり一年間に発表された決算期、特に前半は、半導体、部品、部品輸送船などの逼迫で各社生産ラインが頻繁に止まっており、後半から徐々にそれらの供給が回復した結果、今回の決算期では前の期に生産しきれなかった受注残を一気に生産したので、上がって当然。つまりは、販売台数と売り上げは増えていて普通。その上でどのくらい増えるかを競う期であったと言える。

営業利益はほぼ横ばいの三菱を除いて、各社とも猛烈なジャンプアップを見せている。上で述べた通り部品不足などによって車両供給が不足していた時期は、当然売り手市場になる。納車待ちの顧客が長蛇の列なのに値引き販売するディーラーはない。

また北米のように、販売店の在庫をユーザーに販売する方式だと、店頭にあるクルマからしか商品を選べないので、販売店はメーカーに対して高グレードのクルマを発注するので、値引きの抑制と高グレード比率が上がって1台あたり単価も上がる。お客がいっぱい来ても売るクルマがないので広告宣伝費もかける意味がなく、自然と減少する。ついでに円安も、世間で騒いでいるほど大きな影響ではないが、追い風であるのは事実。ということで、盆と正月が一緒に来たような相乗効果で、各社素晴らしい利益を計上したことになる。

逆に言えば、色んな要素で下駄を履いた当該期実績をベースに比較される次の期は各社かなり厳しい戦いになる。2024年3月からスタートしている今期の決算で増収増益は難しいだろう。為替もこのままさらに円安が進行するとは考えにくく、どこかで戻すと考えるのが常識的。こっちも向かい風だ。人生が「禍福は糾える縄の如し」であるのと同様、決算も当然浮き沈みがあって、単年度で見てもそれは瞬間風速に過ぎない。数年単位のスパンで見ていくとそれがよくわかるようになる。

営業利益率には明確な基準があって、自動車メーカーの理想は8%。今回の利益率を見る限り各社概ね合格。トヨタは少し高すぎるのだが、その話は当期利益のところで説明する。日産が少し低いが、数年前の悪夢から考えると順調に回復し、いいところまで戻してきた。再生過程にある日産にとって、今はこの数字を絶対値として見るべきではなく、しっかり一歩ずつ良き方向に進んでいることを評価すべきだ。

さて、当期利益。トヨタの5兆円は強烈としか言いようがない。これはちょっと特別。利益率のところでも書いたが、ここまで儲かると、その利益をどう使うかが重要で、今回の決算発表で、トヨタが説明したのは「5兆円も儲かったので2兆円を投資する」ということ。その投資先は多岐にわたっているので、ここには書ききれない。https://global.toyota/jp/album/videos/40759228/を参照のこと。

当期利益の伸びを見ると、トヨタは別格として、日産192.2%、スバル192.1%、ホンダ170.0%と並ぶ。日産は比較対象の前の期がひどかったので、高く見えている部分が大きいが、それにしても伸ばさなければ話にならない。ということで頑張りがよく見えているとも言える。スバルは極めて順調である。北米でクルマが売れる年のスバルは強い。

最後に三菱の擁護をすれば、三菱は前の期での回復が早かった分、他社に比べて伸び率で不利なことになっている。数字だけで見ると、差がついているようにも見えるが、決して悪い決算ではない。

ということで、決算の数字から見える各社の状況について解説した。色々な反動が不可避の来年の決算で各社がどこまでの粘りを見せるのだろうか。そういう意味では真価が問われる年度になるだろう。

著者:池田直渡(いけだ なおと)