2024年3月、日本銀行がマイナス金利、大規模金融緩和政策を解除、「金利のある時代」に突入しました。日銀が政策金利を引き上げるのは実に17年ぶりのことで、住宅ローンについても金利の引上げの可能性が高まっています。2024年4月の段階では引上げは見送られましたが、2024年後半には金利上昇は避けられないところ。住宅ローンの利用に当たっては、どんな影響が出てくるのでしょうか。

4月の住宅ローン金利引上げは見送られたが

2024年3月の日本銀行金融政策決定会合でマイナス金利政策の解除が決定。それまでの政策金利−0.1%が0.2ポイント引き上げられ、+0.1%になりました。マイナス金利時代から、17年ぶりに「金利のある時代」に突入し、それに合わせて銀行の各種金利が引き上げられる可能性が高まっています。実際、4月には、0.001%だった普通預金の金利を、20倍に相当する0.02%に引き上げる銀行が続出しました。

ただし、住宅ローン金利に引上げはなく、2024年4月も従来通りに据え置かれています。変動金利型の住宅ローン金利は、多くの銀行で「短期プライムレート(融資期間1年未満の優良企業向けの優遇金利)+1.0%」に設定されていますが、その短期プライムレートが1.475%のままで、変動金利型の住宅ローン金利の店頭表示金利も2.475%に据え置かれています。実際には、そこから各行ごとに金利引下げが実施され、0.3%台、0.4%台などで利用できることが多いのですが、それにも変更はありませんでした。(2024年4月時点)

固定金利型もいずれは金利が上昇する可能性

変動金利型の金利は、毎年4月と10月に見直され、変更がある場合には4月の変更は7月から、10月の変更は翌年1月から適用されることになっています。従って、10月の見直し時期に引き上げられるとしたら、2025年1月からの適用になります。

一方、固定金利型住宅ローンの金利は、長期プライムレート(融資期間1年以上の優良企業向け優遇金利)に連動します。そのため、長期プライムレートが上がれば、固定金利期間選択型や全期間固定金利型の住宅ローン金利が上がります。

日本銀行が指標として採用しているみずほ銀行の2024年4月の長期プライムレートは、2024年3月の1.60%のままで据え置かれています。各行では、長期プライムレートに一定の金利を上乗せして固定金利型のローン金利を決めていますが、4月の住宅ローン金利は若干上げるところ、横ばいのところ、若干下げるところが錯綜しています。先行きが見通ししにくい状態ですが、急激な変化はなさそうです。

ただ、こちらも4月は利上げ見送り続いて、第2弾、第3弾の引上げが実施されれば、固定金利型ローンの金利も上がっていかざるを得ません。

金利上昇前に優遇金利の引下げ幅圧縮の可能性も

注意しておきたいのは、各種住宅ローン金利は、店頭表示金利から一定の条件付きで金利引下げが実施されているという点です。たとえば、変動金利型は店頭表示金利が2.475%ですが、銀行によっては2.1ポイント引き下げて0.375%に、2.0ポイント引き下げて0.475%などにしているところがあります。この金利優遇幅が縮小される可能性があるのです。

先に触れたように、次の店頭表示金利の見直し時期は2024年10月ですが、それ以前に、金利引下げ幅が見直され、実質金利が上がることが想定されます。金融機関の多くは、金利引下げ競争によって利ざやが縮小、経営が厳しくなっていますから、できれば金利引下げ幅を縮小したいと考えています。金利上昇の前に、優遇金利の引下げ幅を縮小する銀行が出てくるのではないでしょうか。

そう考えると、実質的な金利引上げは意外に早い時期に訪れるかもしれません。注意が必要です。

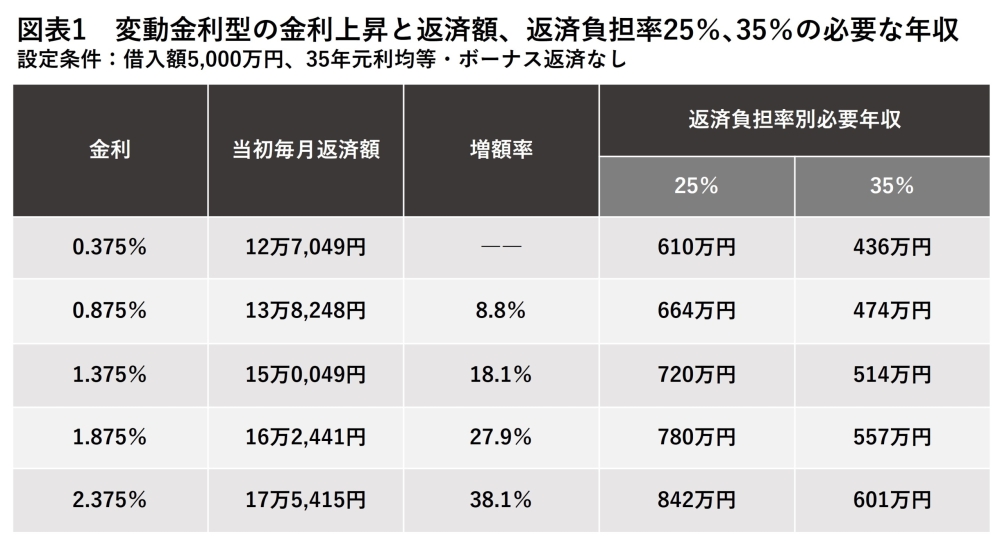

金利が1.0ポイント上がると返済額は2割近く増加

いずれにしても、金利引上げ、返済額増額が避けられないといえるでしょう。実際のところ、金利引上げによって、どれくらい負担が増えるのでしょうか。金利タイプ別にみてみましょう。

金利水準が最も低く、住宅ローン利用者のうち7割から8割が利用しているといわれるのが変動金利型住宅ローンです。多くの銀行では0.3%台、0.4%台で利用できますが、ここでは0.375%のケースでシミュレーションしてみましょう。

図表1にあるように、借入額5,000万円、35年元利均等・ボーナス返済なしの0.375%の毎月返済額は12万7,049円です。多くの銀行では年収400万円以上の人に対しては返済負担率(年収に占める年間返済額の割合)35%を上限としています。その場合、必要な年収は436万円になります。ただし、年収400万円台で35%をローン返済に回すのはけっこう厳しいので、安全をみて25%としたときには610万円の年収が必要になります。

それが、0.5ポイント上がって0.875%になると、毎月返済額は13万8,248円に増え、8.8%の増額です。必要な年収は35%だと474万円ですが、25%では664万円に上がります。さらに、1.0ポイント上がって1.375%になると、返済額は18.1%増えて15万0,049円で必要な年収は返済負担率35%で514万円、25%で720万円となります。

(筆者試算)

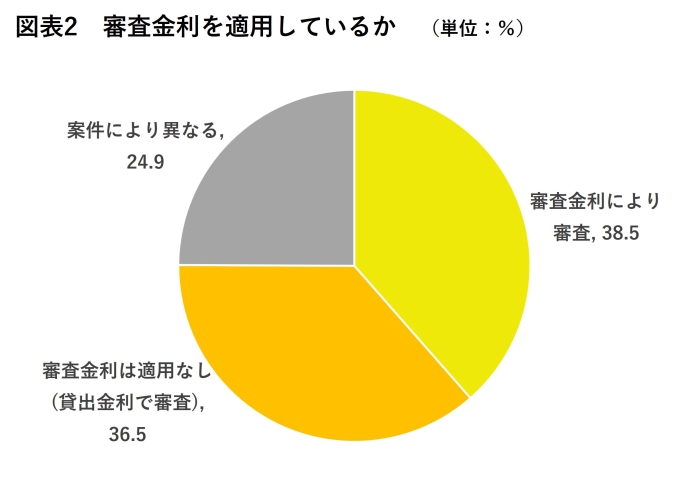

変動金利型の審査金利は高くなるので注意

ただ、変動金利型に関しては、金利上昇リスクが大きいので、審査に当たっては「審査金利」が適用されるケースが多いといわれています。

図表2にあるように、38.5%の金融機関が「審査金利により審査」としており、「案件により異なる」とするところも24.9%あります。固定金利型なら借入後に金利が上がっても返済額は増えないので、貸出金利で審査するところが多くなります。一方、変動金利型は借入後に適用金利が上がり、返済額が増えるリスクが大きいので、審査上は金利を3%、4%として審査するケースが多いと考えられます。

その場合、必要な年収はアップしてしまいます。適用金利0.375%で審査すれば、必要な年収は436万円です。しかし、審査金利3%とすれば、年収負担率35%だと660万円の年収が必要で、4%だと759万円にアップします。「金利のある時代」に突入するので、返済負担率などがより厳密に審査される可能性もあります。

金利が低く、審査も問題なく通るだろうと考えていると、意外にひっかかったりすることがあるので注意が必要です。

(資料:独立行政法人住宅金融支援機構「2023年度住宅ローン貸出動向調査結果」)

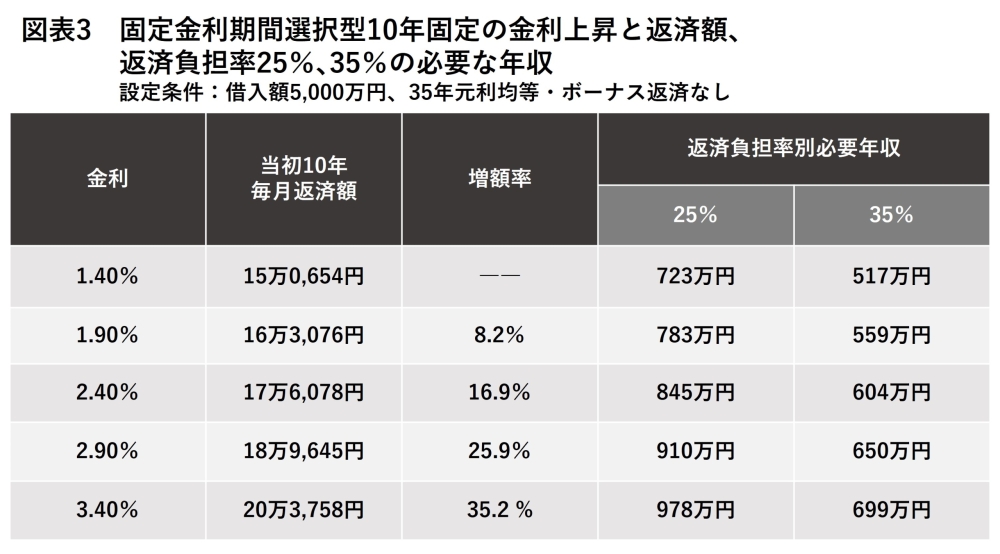

固定金利型なら適用金利で審査をクリア?

その点、固定金利型の固定期間の長いタイプは審査金利ではなく、適用金利で審査されることが多いため、適用金利で試算した結果で審査基準をクリアできれば、審査に通る可能性が高くなります。

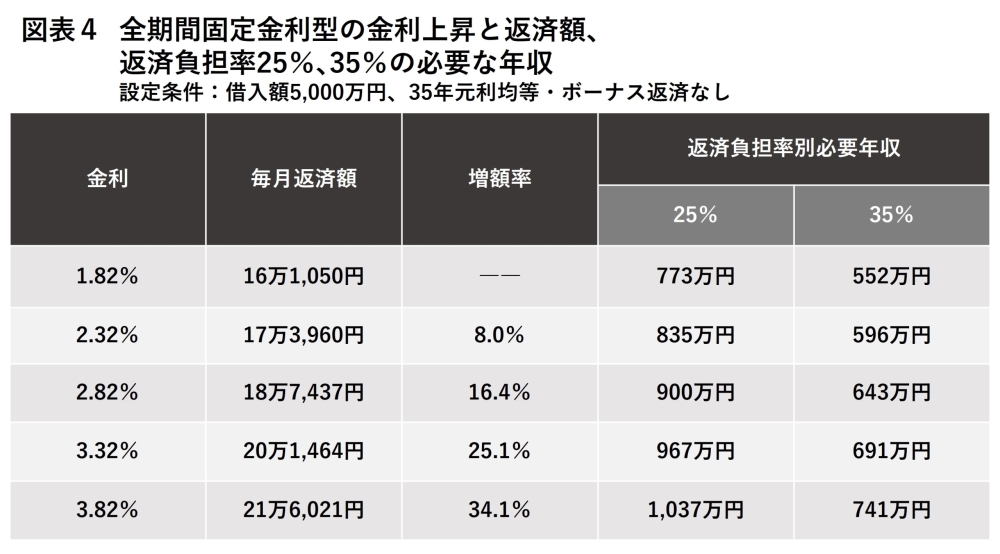

そこで、図表3では、固定金利期間選択型の10年固定を利用した場合の毎月返済額、必要年収を、図表4では、全期間固定金利型の代表格である【フラット35】の金利で毎月返済額と必要年収を試算してみました。

固定金利型は変動金利型に比べると金利水準が高いので、返済額が多くなり、必要年収も高めになります。金利上昇後に借り入れた場合には返済額が増えて、必要年収が高くなってしまうため、注意が必要です。

(筆者試算)

(筆者試算)

低金利で利用できる物件を選んで早めに契約

【フラット35】の2024年4月の返済期間35年の最低・最頻金利は1.82%です。金利が上がる前にこのままの金利で借りられる場合、毎月返済額は16万1,050円で、返済負担率35%に必要な年収は552万円です。

それが0.5ポイント上がって2.32%になると8.0%増えて17万3,960円の返済額となるため、返済負担率35%の必要年収は596万円に上がります。さらに、1.0ポイント上がって2.82%になると、毎月18万7,437万円の返済となり、返済負担率35%に必要な年収は643万円に。そのため、これからの金利上昇の前に、できるだけ低い金利で【フラット35】を利用するのが得策かもしれません。

【フラット35】を含めて、住宅ローン金利は申込み時の金利ではなく、物件の引渡しを受けて、正式にローン契約を締結、融資金が下りた段階の融資実行時の金利が適用されます。注文住宅の場合は何度もの打ち合わせを経て、詳細設計が決まってから着工するため、竣工までには1年以上かかるでしょう。大規模なマンションでは、竣工が2年先、3年先という物件もあります。このような場合、融資実行時には金利が上がっている可能性が高いのではないでしょうか。

それに対して、売主が退去している中古住宅や完成済みの新築住宅であれば、すぐに引渡しを受けて、現在の低い金利で利用できる可能性が高まります。できるだけ低い金利で利用、負担を軽くするためには、すぐに引渡しを受けられる物件を選んで、早めに購入するのが得策かもしれません。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!