「子どもにはよりよい環境で学んでほしい」「大学まで望み通りの進路に進ませたい」。

そんな思いの一方、子どもにかかる教育資金に漠然とした不安を抱えるパパやママは多いのではないでしょうか。

最近では、東京都の私立高校無償化の所得制限撤廃(2024年度〜)のニュースが話題になるなど、注目度の高い子どもの教育資金。

ただ、幼稚園から大学まですべて国公立に通ったときの教育資金は822万、すべて私立の場合は3倍近い2300万円以上がかかる、とも言われており、わが子の将来に備えて、果たして十分な金額が準備できるのか心配は尽きないですよね。

そんなパパやママの強い味方になってくれるのが「学資保険」です。今回は、ふるさと納税のポータルサイトなどを運営する株式会社ふるさと本舗(本社・東京都渋谷区)が実施した「学資保険の意識調査」を紹介。

調査からは、学資保険に加入している方の多くが、学資保険に対して「着実に教育資金を貯められる」などのメリットを感じており、加入者の3割以上は、子どもが0歳のときに既に加入を済ませていることがわかりました。ここからは調査の内容と結果を詳しく見ていきましょう。

■調査概要「ふるさと本舗Labの学資保険加入の実態調査」

【調査期間】2024年3月

【調査方法】Crowd Worksでのアンケート調査

【調査人数】男女100人

【調査対象】学資保険加入者

※ふるさと本舗調べ

学資保険加入者の実態とは?感じているメリットやデメリットも紹介

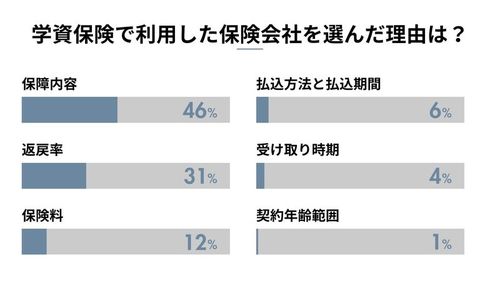

保険会社を選んだ理由は「保障内容」がトップに!

アンケートではまず「学資保険で利用した保険会社を選んだ理由は?」と質問。

全体の半数近い46%が「保障内容」と回答する結果になりました。また、保障内容とともに、払った金額に対しての受け取る金額の割合を示す「返戻率」を気にしている方も31%いました。

一方、契約年齢範囲を気にした方はわずか1%でした。

学資保険は子どもが高校生や大学生になるころに満期を迎えます。十分な運用期間を確保するためには、加入時の子どもの年齢制限を設けている商品が多めですが、その点が商品選びを左右したという方は少なかったようです。

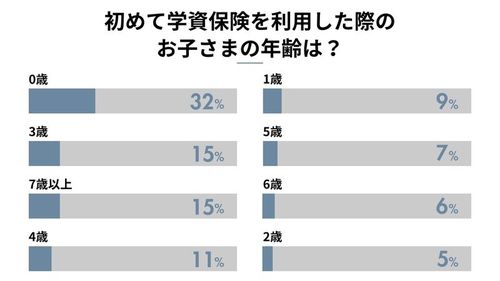

学資保険は子どもが0歳のときから始める方が3割以上!

続いて「初めて学資保険を利用した際のお子さまの年齢は?」の質問に対しては、全体の3割以上の32%が「0歳」と回答。約3人に1人が子どもの誕生後すぐに、教育資金を貯め始めたという結果になりました。

次に多かったのが、子どもが幼稚園や保育園の年少になる「3歳」と、小学校入学後の「7歳以上」でそれぞれ15%。

ただし、子どもが小学校に入学する「6歳」以降で加入した方は合計21%です。全体の8割近い方が、子どもの入学前に教育資金の準備をスタートさせているようです。

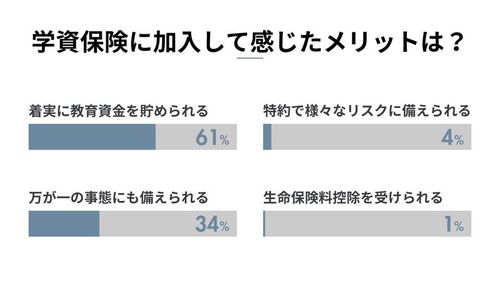

学資保険の最大のメリットは「着実に貯められる」こと

次に「学資保険に加入して感じたメリットは?」と質問。

全体の6割を超える61%が「着実に教育資金を貯められる」と回答しました。また「万が一の事態にも備えられる」も34%という結果に。

金融機関への預貯金とは違い、簡単には払い戻せない学資保険ですが、その分、急な出費などに使ってしまう心配が少なく、着実に貯められることに大きなメリットを感じている方が多いようです。

また、契約者が死亡したり、高度障害に陥ったりした場合は、その後の保険料の払い込みが免除されるなどの保障機能も、子どもの教育資金の準備において学資保険の加入が支持される理由のひとつと言えそうです。

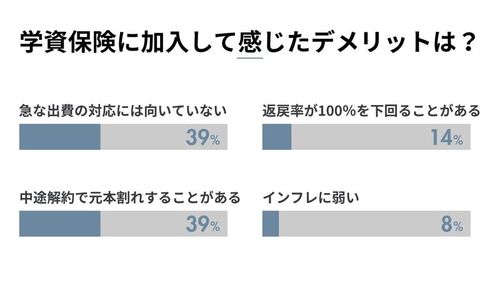

「急な出費に対応できない」点と「中途解約での元本割れの恐れ」がデメリット

最後に「学資保険に加入して感じたデメリットは?」と質問。

「急な出費の対応には向いていない」「中途解約で元本割れすることがあり」の2つがともに、最も多い39%の回答を集める結果になりました。

通常、満期を待たずに学資保険で貯めたお金を引き出すためには、預貯金とは違い解約手続きが必要になります。この場合、解約返戻金が払込保険料よりも少なくなる「元本割れ」のリスクも。

急な出費に対しては、満期前の学資保険をあてにするのではなく、普段から預貯金などで備えておくのが得策と言えそうです。

また「返戻率が100%を下回ることがある」点や「インフレに弱い」点にデメリットを感じている方も一定数いました。特に、近年は円安などの影響でインフレ傾向が進んでおり、入学金などの教育費も増額傾向にあります。

子どもが大学に入学するときには学資保険で貯めた金額では足りない、というのは十分考えられ得る事態。学資保険に加入しているからといって、それだけで安心するのではなく、場合によってはプラスアルファの資金をしっかりと用意しておくことが必要と言えるでしょう。

教育資金は計画的に準備することが大切

以上、「学資保険の意識調査」の結果でした。

子どもの教育資金の貯め方には、学資保険を利用する以外にも、学資保険以外の保険や個人年金、金融機関への預貯金、給料から自動で積み立てられる「財形貯蓄」、2024年10月から所得制限が撤廃される「児童手当」の積み立てなど、さまざまな方法があります。中には2024年から始まった新NISAを利用して教育資金を貯めている方もいるでしょう。

それぞれの家計で状況が異なるため、どんな貯め方が最適かは一概には言えませんが、今回のアンケート調査で回答者の3割が「子どもが0歳のときに学資保険に加入した」と回答したことからも、将来確実に必要になるであろう教育資金は、子どもが小さいときから計画的に準備することが大切と言えそうです。

まさに、子どもが生まれたばかりというパパやママはもちろん、子どもの教育資金について「しっかりと話し合ったことがなかった」というパパやママはぜひ、この機会にどのような計画でいくらくらい貯めていくのがよいのか、しっかりと議論することをおすすめします。

また、既に教育資金の用意を進めているという場合でも、社会全体のインフレ傾向や、ライフスタイルの変化などに合わせて、現状のままで十分な用意ができるのか、数年に一度は見直すことが重要となるでしょう。必要に応じてプラスアルファの備えを考えてみるとよいかもしれませんね。

参考:ふるさと本舗Lab 学資保険加入の実態調査

https://kyodonewsprwire.jp/release/202403158079

その他:ふるさと本舗Lab

https://furusatohonpo.jp/lab/