新社会人となって初めて給料をもらったとき、支給額(額面)と手取りの差に驚いた経験を持つ人は多いと思います。「社会人2年目は手取りが減るから注意したほうがいい」ということは聞いたことがあるかもしれませんが、実際には社会人1年目でも手取りは減ります。 社会人になると、お金に関わることが今まで以上に増えます。本記事では、給料の支給額や控除額について解説していきますので、給与の仕組みを理解することで、給与明細に関する疑問や不安を解消しましょう。

社会保険料や所得税は1年目から差し引かれる

給料の手取りとは、一般的に支給額(額面)から控除額を差し引いた金額を指します。控除額は給料の額や年齢などによって変わります。

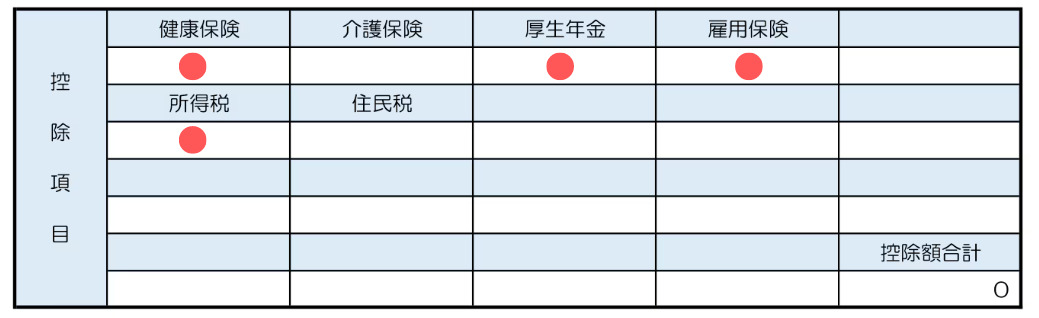

図表1は給与明細(控除部分)のサンプルです。赤マルがついている項目が、社会人1年目でも差し引かれる控除の種類です。そのほか、介護保険は40歳以上になったら支払うことになる社会保険料の1つです。

図表1

freee給与明細の無料テンプレートを基に筆者作成

なお、住民税は社会人2年目から差し引かれるため1年目では引かれません。

住民税が1年目に差し引かれない理由は、納付時期の違いによるものです。住民税は前年の年収をベースにして金額が決まり、確定した住民税は翌年の6月の給与から天引きされることになります。そのため、1年目は差し引かれませんが、2年目から手取りが減ることになります。

一方、所得税は1年目から差し引かれます。所得税も1年間(1〜12月)の課税所得から納める税金を決めますが、いったん標準的な報酬を基にして毎月仮徴収されるため、1年目の手取りにも影響します。ただし、12月に1年の年収が確定し、仮徴収した金額に過不足がある場合には、年末調整によって還付されたり差分を徴収されたりします。

社会人1年目の年収が300万円なら2年目で減る手取りは約1万円

社会人2年目には住民税の分だけ手取りは減少します。住民税は以下のように計算します。

年収:300万円

控除額:98万円(給与所得控除)、43万円(基礎控除)、約45万円(社会保険料控除)

課税所得:300万円−186万円=114万円

住民税:114万円×0.1(10%)=11.4万円÷12=9500円/月 ※住民税を10%として計算

このように、仮に1年目のボーナスを含めた年収が300万円だとすると、おおよそ1万円減少すると考えておくとよいでしょう。

それ以外の控除項目は変わりませんが、年収が多くなるにつれて控除額も増える傾向にあることを覚えておきましょう。

給与明細に関心をもってチェックしてみましょう

本記事では給与明細の控除部分について簡単に説明しました。支給部分には、基本給のほかに通勤手当や残業手当などが含まれる人も多いと思います。給与明細にはさまざまな情報が記載されていますので、一度関心をもって確認してみてください。

給与明細や源泉徴収票で分からない点があれば、先輩や上司、担当部署などに質問するのもよいでしょう。細かい点について知りたい場合は専門家に相談するのもおすすめです。

出典

国税庁 所得税の仕組み

総務省 個人住民税

執筆者:御手洗康之

CFP