子どもが社会人になって独立する年齢になると、大きな出費だった教育費の負担もなくなり「あまり稼げなくてもいいので、少し楽な働き方をしたい」と考える人もいるのではないでしょうか。 本記事では、50代も後半に差し掛かった会社員の人を例に、早期退職して退職金をもらい、短時間勤務になった場合の収支を、65歳から年金を受け取ると仮定して、受給前と受給開始後に分けて解説します。さらに老後生活の収支改善を図るための対策も紹介します。

55歳で早期退職した場合の65歳までの収入と生活費の収支は?

例として、55歳で早期退職して、退職金を2000万円受け取り、その後は65歳まで短時間勤務(週20時間以上)で月15万円の収入を得る人の生活費の収支を計算します。

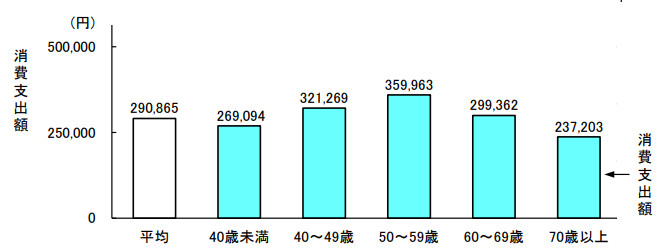

まず、総務省統計局の家計調査年報(2022年)のうち、二人以上世帯の消費支出額(図表1)から、50代世帯主の月額35万9963円(約36万円)と、60代世帯主の月額29万9362円(約30万円)を生活費の平均と仮定します。

図表1

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要 世帯主の年齢階級別消費支出額

それをもとに計算すると、55歳から65歳までの10年間の生活費は、55〜60歳の期間で「36万円×12ヶ月×5年間=2160万円」、60〜65歳の期間で「30万円×12ヶ月×5年間=1800万円」となり、合計3960万円となります。

一方、10年間で得られる収入は、短時間勤務の月額15万円をもとに「15万円×12ヶ月×10年間=1800万円」となります。

以上から、収支は「1800万円−3960万円=2160万円の赤字」となり、退職金2000万円分しか貯蓄がなければ、平均的な暮らしを送るだけで年金受給前に貯蓄が尽きてしまうことが分かります。

年金を受給する65歳以降の収支はどうなるのか

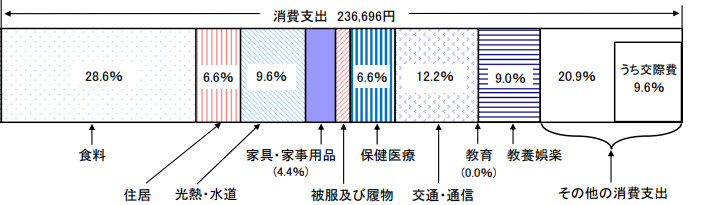

それでは年金受給が始まった後の、65歳以降の収支はどのようになるでしょう。同じく総務省統計局の家計調査年報によると、図表2の通り、65歳以上の夫婦高齢者無職世帯の消費支出額は月額23万6696円で、年間では約284万円になります。

図表2

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出内訳

収入については、年金収入のみとして計算してみます。夫が20歳から55歳まで年収600万円(月収50万円)で35年間働き、以降65歳までの10年間は短時間勤務で月額15万円の収入を得ていた場合だと、世帯の年金額は以下のようになります。なお、妻は専業主婦であると仮定します。

まず、老齢基礎年金は40年以上の加入期間があると満額の81万6000円(令和6年度)を受給することができます。夫と妻ともに満額受給できると仮定し、世帯全体で「81万6000円×2人分=年間約163万円」が受給できます。

さらに、夫は会社員であった期間の分、厚生年金の報酬比例部分が受け取れます。20〜55歳までの「50万円×5.481/1000×420ヶ月=約115万円」と、短時間勤務であった55〜65歳の「15万円×5.481/1000×120ヶ月=約10万円」を合算すると年間125万円になります。世帯全体の年金収入は163万円+125万円=年間約288万円です。

支出284万円、収入288万円ですので、ギリギリ収支は賄えています。

しかし、この計算における「非消費支出」には、税金や社会保険料などの非消費支出が含まれていないうえ、万が一の備えである貯蓄がないことも考えると、老後を不安なく暮らすという点ではかなり心もとない結果と言えるでしょう。

老後資金対策の選択肢は豊富にある

上記の計算結果を見て、「退職金が2000万円あっても、55歳で短時間勤務に移行するのは難しいのか」とため息をついている人もいるかもしれませんが、それでも老後対策の選択肢は多岐にわたり、あまり悲観する必要はありません。

今回示した例でも「正社員として働く期間を少しだけ長くする」「65歳以降、短時間勤務で働く期間を少し長くする」といった対策を取るだけで、収支は劇的に改善します。

例えば、年収600万円の正社員の期間を3年延ばして58歳までとすると、収支は「(600万円[正社員の場合の年収]−180万円[短時間勤務の場合の年収])×3年=1260万円」も改善し、65歳時点で1000万円以上の蓄えを保てます。

さらに、受給可能な年金額も年間数万円アップすることから、必要な生活費をほぼ年金で賄うことも可能な計算です。

また、正社員で長く働くことが難しくても、65歳以降にも短時間勤務で数年間長く働けば、それだけで収支は大きく改善します。また、いずれの場合も年金を繰下げ受給するといった対策もとれるため、選択肢は色々と考えられます。

ほかにも、退職金を活用し、55歳からでもNISAなどで長期・分散・積立を基本に運用すれば、10年以上の運用期間がとれるため、リスクを抑えながら資産の目減りを少なくすることも期待できます。このように、いくつかの老後対策を組み合わせて考えれば、自分に適した選択肢を見いだすことは決して不可能ではありません。

まとめ

退職金が2000万円あっても、55歳といった年齢での早期退職および短時間勤務への移行は、少しリスキーな印象が残ります。一方で、働く期間を長くする、長期の資産運用を実践する、年金の繰下げ受給をするなど、老後対策の選択肢は決して少なくありません。

まずは、働き方も含めた50代後半以降のライフスタイルを想像し、可能な対策に早めに取り組んでみてはいかがでしょうか。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要

日本年金機構 は行 報酬比例部分

執筆者:松尾知真

FP2級