ドル・円オプション市場で変動率は低下。イベントリスク通過やレンジ突破の思惑が後退し、オプション売りが優勢となった。

リスクリバーサルはまちまち。1カ月物ではドル・円下値をヘッジする目的の円コール買いに比べ円先安観に伴う円プット買いが強まったが、3カ月物以降では円コール買いが一段と強まった。

■変動率

・1カ月物8.98%⇒8.56%(08年/24=31.044%)

・3カ月物9.09%⇒8.83%(08年10/24=31.044%)

・6カ月物9.39%⇒9.18%(08年10/24=25.50%)

・1年物9.20%⇒9.04%(08年10/24=20.00%、21.25%=98年10月以来の高水準)

■リスクリバーサル(25デルタ円コール)

・1カ月物+0.86%⇒+0.84%(08年10/27=+10.90%)

・3カ月物+0.73%⇒+0.80%(08年10/27=+10.90%)

・6カ月物+0.56%⇒+0.61%(08年10/27=+10.71%)

・1年物+0.35%⇒+0.38%(08年10/27=+10.71%)

[通貨オプション] OP売り、イベント通過やレンジ突破の思惑後退

5/16(木) 3:50

![]()

関連記事

あわせて読む

-

「生茶」や「午後の紅茶」など10月から値上げへ

テレ朝news5/29(水)18:36

-

ダイキン工業、井上会長に43億円の特別功績金

産経新聞5/29(水)16:13

-

「富士山ローソン」の黒幕に穴、中国人女性の「さすが同胞」投稿が物議

レコードチャイナ5/29(水)11:00

-

中古品を「高く売るコツ」「安く買う秘訣」とは?人気の“セカスト”に密着【THE TIME,】

TBS NEWS DIG5/29(水)9:49

-

“一年で一番おいしい”一番茶 平成以降の最安値 農家悲鳴「トリプルパンチで限界」

テレ朝news5/29(水)12:09

-

韓国の昨年のTOEIC受験者の成績、日中に大きく差をつけアジア5位に=韓国ネット「無意味な試験」

レコードチャイナ5/29(水)13:00

-

「あんたたちは共働きでしょ! 」独居老人となった義母がパチンコの軍資金を無心した「仰天の相手」

Finasee(フィナシー)5/29(水)17:00

-

「新NISAに向いていない人」に共通する残念な特徴 「庶民にとって有利な制度」を活用しそびれる

東洋経済オンライン5/29(水)15:00

-

8年で11軒閉店「ラーメン屋の墓場」で繁盛した必然 「日本一アンチが多い」店主は何を考えてきたか

東洋経済オンライン5/29(水)9:40

-

-

キリン、午後の紅茶値上げ 10月から、136品目

共同通信5/29(水)18:02

-

トヨタ会長の再任に反対推奨=6月の株主総会巡り―米助言会社

時事通信5/29(水)18:05

-

空前の売り手市場、就活開始は大学3年前半に 人材確保へ企業の6割が夏までに説明会

産経新聞5/29(水)19:06

-

北海道新幹線の札幌延伸「道民の悲願」 地元説明会で知事ら要望

朝日新聞5/29(水)18:45

-

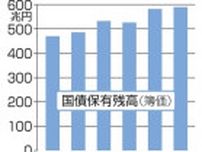

日銀保有の国債、評価損9兆円に 長期金利上昇で過去最大

共同通信5/29(水)19:43

-

ダイキン、井上会長に特別功績金43億円

共同通信5/29(水)19:06

-

中国、固体電池研究に8.3億ドル超投資 6社が支援対象に=関係者

ロイター5/29(水)19:04

-

不動産大手の中国恒大、資産売却進まず 事業再構築の投資家募る

ロイター5/29(水)11:59

-

磁気切符をQRコードに=環境対策で見直し―鉄道8社

時事通信5/29(水)18:41

-

-

紅麹 大阪工場で広範囲に青カビ

5/29(水)20:04

-

池袋事故遺族と受刑者 刑務所で面会

5/29(水)18:42

-

台風1号 31日に伊豆諸島へ最接近

5/29(水)17:49

-

6月から初診料引き上げ 窓口負担増

5/29(水)18:59

-

キリン 10月から136品目を値上げ

5/29(水)19:24

-

新庄監督が阪神ユニ 球場どよめき

5/29(水)18:36

-

監督休養の西武より危ない?2球団

5/29(水)16:38

-

トータス松本 文春に語った経緯

5/29(水)17:44

-

加藤夏希 第4子女児出産を報告

5/29(水)19:36

-

やす子から罵倒 元自衛官後輩が告発

5/29(水)16:58

-

多摩川遺体 男3人が搬送実行か

5/29(水)20:40

-

紅麹 大阪工場で広範囲に青カビ

5/29(水)20:04

-

池袋事故遺族と受刑者 刑務所で面会

5/29(水)18:42

-

佳子さま「お相手候補」当の本人は

5/29(水)16:53

-

知的障害者の提供意思 無効で運用

5/29(水)20:35

-

台風1号 31日に伊豆諸島へ最接近

5/29(水)17:49

-

広告会社に名義貸しか 弁護士ら逮捕

5/29(水)19:49

-

旧ジャニーズWESTのチケ巡り4人逮捕

5/29(水)18:44

-

アマゾン配達「私はロボットか」

5/29(水)16:06

-

車5台?絡む事故 60代男性が死亡

5/29(水)17:18

-

キリン 10月から136品目を値上げ

5/29(水)19:24

-

ダイキン会長に43億円 特別功績金

5/29(水)18:16

-

幸楽苑が長きにわたり低迷?理由は

5/29(水)17:35

-

JR東など8社「QR乗車券」に移行へ

5/29(水)16:34

-

高浜原発3・4号機 60年運転可能に

5/29(水)15:31

-

消費者態度指数 5月は2.1ポイント減

5/29(水)14:35

-

長期金利1.075% 12年半ぶりの水準

5/29(水)9:54

-

-

一番茶が平成以降の最安値 農家悲鳴

5/29(水)12:57

-

中古品買取が盛況 業界最大手に密着

5/29(水)11:15

-

再建中の中国恒大 資産売却進まず

5/29(水)13:14

-

6月から初診料引き上げ 窓口負担増

5/29(水)18:59

-

長谷川岳氏 特別委員長の辞任表明

5/29(水)19:47

-

立民・梅谷議員 党員資格停止1カ月

5/29(水)20:39

-

給与明細で実感「負担増」の実態

5/29(水)18:48

-

厚生年金 企業規模の条件撤廃へ

5/29(水)15:59

-

二階氏復帰 中国共産党幹部と会談へ

5/29(水)17:56

-

自民 寄付の税優遇見直し検討へ

5/29(水)11:44

-

自民の修正案「ゼロ回答」野党反発

5/29(水)11:58

-

小池氏 所信表明では立候補表明せず

5/29(水)14:15

-

定額減税 林氏が企業への罰則に言及

5/29(水)13:01

-

マレーシアの日本人死刑囚 減刑に

5/29(水)17:25

-

インド首都で49.9度 観測史上最高

5/29(水)17:42

-

世界の死刑執行 昨年1153件で3割増

5/29(水)10:06

-

北朝鮮 韓国に汚物入った風船飛ばす

5/29(水)12:37

-

金正恩氏 発射後自爆も科学者を鼓舞

5/29(水)8:29

-

南ア総選挙 与党過半数割れの公算

5/29(水)20:00

-

ラファに追加部隊投入 イスラエル軍

5/29(水)8:01

-

ラファ空爆後火災 弾薬引火の可能性

5/29(水)3:37

-

ジョージアで「ロシア法」が成立へ

5/29(水)9:22

-

米西部でF35戦闘機墜落 操縦士重傷

5/29(水)12:29

-

巻き込まれた林田アナ NHKなぜ沈黙

5/29(水)20:46

-

新垣結衣 騒動後初めての公の場

5/29(水)20:08

-

新垣結衣の「源さん」呼びに歓喜

5/29(水)18:19

-

加藤夏希 第4子女児出産を報告

5/29(水)19:36

-

星野源ガセ不倫騒動 狙い撃ちのワケ

5/29(水)12:09

-

トータス松本 文春に語った経緯

5/29(水)17:44

-

トータス松本 文春報道受け代取辞任

5/29(水)13:34

-

やす子から罵倒 元自衛官後輩が告発

5/29(水)16:58

-

金子氏の「蓮舫批判」に米山氏皮肉

5/29(水)15:57

-

ニャンちゅう声優 ALS進行を報告

5/29(水)13:30

-

新庄監督が阪神ユニ 球場どよめき

5/29(水)18:36

-

監督休養の西武より危ない?2球団

5/29(水)16:38

-

なぜ?巨人ユニの背ネームを廃止

5/29(水)15:32

-

久保建英凱旋も 空席を指摘する声

5/29(水)20:18

-

尚弥「あるある」次戦相手は不透明

5/29(水)19:52

-

宇野昌磨 プロでも「4回転の準備」

5/29(水)18:05

-

JRA 3労組の団体交渉がすべて妥結

5/29(水)17:32

-

K-1菅原美優 伊藤盛一郎と結婚発表

5/29(水)12:31

-

大谷翔平30日出場 ロバーツ監督明言

5/29(水)13:12

-

宮城野部屋から転籍の4力士が引退

5/29(水)12:44

-

SNS時代の寵児 滝沢ガレソ氏の素顔

5/29(水)17:32

-

張本勲氏の近影に体調を心配する声

5/29(水)11:03

-

「ヒグマ忠告」聞いた方が良い理由

5/29(水)9:59

-

山野楽器本店でCD取扱終了 惜しむ声

5/29(水)8:14

-

「経営者になる」ゲーム 人気の理由

5/29(水)8:44

-

ミニカー紛失→レッカー車で自宅へ

5/29(水)5:43

-

星野源ANNに新垣出演 トレンド1位に

5/29(水)2:12

-

カメラ商品サイトの写真が物議 パナ

5/29(水)3:18

-

くるよさん死去 相方と命日1日違い

5/28(火)18:22

-

サウナブームの陰で 思わぬ調査結果

5/28(火)20:22

-

「譲る」ですれ違い 双方の言い分

5/29(水)18:59

-

ジェネリック 薬局が勧める驚きの訳

5/29(水)17:21

-

入梅と梅雨入り どう違う?

5/29(水)16:22

-

児童手当拡充へ 恩恵を受ける世帯は

5/29(水)13:51

-

身近にいる危険な昆虫 医師が紹介

5/29(水)12:57

-

65歳以上「親友が多い」7.8% 調査

5/28(火)23:41

-

短時間の強い雨で内水氾濫 避難は

5/28(火)21:05

-

騒音で退去 早期解約の違約金必要?

5/28(火)17:03

-

ADHDの症例数 なぜ世界的に急増?

5/28(火)13:34

-

帽子で老け顔に?予防方法を紹介

5/28(火)4:19

-

富士山映えスポット 黒幕の次は柵

5/29(水)20:44

-

熱中症の疑い 児童39人が救急搬送

5/29(水)19:43

-

青谷弥生人の2人目 県が名前を公募

5/29(水)17:58

-

殺人未遂の母 検察が猶予判決求める

5/29(水)17:39

-

ひき逃げか 路上に流血した高校生

5/29(水)16:35

-

「赤ちゃんポスト」に9人 2023年度

5/29(水)16:30

-

シェパードにかまれ女性けが 千葉

5/29(水)15:27

-

誰が?国有地に勝手にバイクコース

5/29(水)14:30

-

警察犬育てる一家 親子3代の決意

5/29(水)14:03

-

「虎に翼」効果 担当者も驚きの声

5/29(水)13:25

経済 アクセスランキング

-

1

「生茶」や「午後の紅茶」など10月から値上げへ

テレ朝news5/29(水)18:36

-

2

ダイキン工業、井上会長に43億円の特別功績金

産経新聞5/29(水)16:13

-

3

「富士山ローソン」の黒幕に穴、中国人女性の「さすが同胞」投稿が物議

レコードチャイナ5/29(水)11:00

-

4

中古品を「高く売るコツ」「安く買う秘訣」とは?人気の“セカスト”に密着【THE TIME,】

TBS NEWS DIG5/29(水)9:49

-

5

“一年で一番おいしい”一番茶 平成以降の最安値 農家悲鳴「トリプルパンチで限界」

テレ朝news5/29(水)12:09

-

6

韓国の昨年のTOEIC受験者の成績、日中に大きく差をつけアジア5位に=韓国ネット「無意味な試験」

レコードチャイナ5/29(水)13:00

-

7

「あんたたちは共働きでしょ! 」独居老人となった義母がパチンコの軍資金を無心した「仰天の相手」

Finasee(フィナシー)5/29(水)17:00

-

8

「新NISAに向いていない人」に共通する残念な特徴 「庶民にとって有利な制度」を活用しそびれる

東洋経済オンライン5/29(水)15:00

-

9

8年で11軒閉店「ラーメン屋の墓場」で繁盛した必然 「日本一アンチが多い」店主は何を考えてきたか

東洋経済オンライン5/29(水)9:40

-

10

キリン、午後の紅茶値上げ 10月から、136品目

共同通信5/29(水)18:02

経済 新着ニュース

-

EU、AI規制へ新組織 専門家ら140人体制

共同通信5/29(水)20:56

-

給与に反映なければ労基法違反も 官房長官、定額減税で

共同通信5/29(水)20:46

-

自分の「市場価値」を高めて転職成功へ 正しく把握してキャリアップにつなげよう

まいどなニュース5/29(水)20:40

-

日銀の安達審議委員「拙速な利上げ、絶対避けるべき」 慎重姿勢示す

朝日新聞5/29(水)20:35

-

EUがAI規制で新組織

共同通信5/29(水)20:15

-

大阪放送(ラジオ大阪)役員人事

産経新聞5/29(水)20:15

-

<独自>JR京葉線、今秋に朝の上り快速増発へ 30日に土沢・千葉支社長が再改正表明

産経新聞5/29(水)20:04

-

為替相場 29日(日本時間20時)

共同通信5/29(水)20:00

-

飛行機が動き出すも、女性客の「個人的な感情」で引き返す?―中国

レコードチャイナ5/29(水)20:00

-

ユーロ圏銀行融資、4月も低調 マネーサプライは1年ぶり高い伸び

ロイター5/29(水)19:59

総合 アクセスランキング

-

1

「『自衛隊辞めてしまえ!』などとひたすら罵倒されました…」“大ブレイク芸人”やす子の後輩が“深夜の指導トラブル”を告発!

文春オンライン5/29(水)16:00

-

2

佳子さまのお相手候補「旧華族の御曹司」が直撃取材に漏らした“本音” 「まあ仕方がないかな」

デイリー新潮5/29(水)11:41

-

3

阪神・岡田彰布監督も苦笑い 日本ハム・新庄剛志監督が阪神のユニホーム姿でメンバー表交換に登場 背番号は入団当時の「63」

サンケイスポーツ5/29(水)18:11

-

4

一時閉鎖の宮城野部屋から転籍の4力士が引退 日本相撲協会が計12人の引退を発表

デイリースポーツ5/29(水)10:24

-

5

トータス松本、週刊誌報道に「事実を全く認識しておりませんでした」 代表取締役を辞任&事務所謝罪

ORICON NEWS5/29(水)12:50

-

6

「昇天する」新垣結衣 夫・星野源への生電話フォローで披露した初めての“呼び方”にネット歓喜

女性自身5/29(水)16:40

-

7

池袋暴走事故遺族、受刑者と初面会 心情等伝達制度通じ刑務所内で

朝日新聞5/29(水)18:03

-

8

ウルフルズに衝撃 トータス松本がコロナ雇調金1億円不正受給で代表取締役会長を辞任した!

文春オンライン5/29(水)16:00

-

9

金子恵美氏の〝蓮舫批判〟に米山隆一氏が痛烈皮肉 過去の話持ち出し「片腹痛い」

東スポWEB5/29(水)14:51

-

10

中山秀征 人気芸人との“確執”告白 「楽屋真っ暗…風切る音しか聞こえない」 かみ合わず番組半年で終了

スポニチアネックス5/29(水)11:54

東京 新着ニュース

-

小池百合子都知事に出馬要請「しなかった」一部の首長に理由を聞いた 62区市町村長のうち52人が連名で要請

東京新聞5/29(水)20:02

-

蓮舫氏が都議会を訪れ、小池百合子知事の所信表明に「熱がない」 立民や共産に都知事選の支援を要請

東京新聞5/29(水)17:16

-

小池百合子都知事、「継続こそ力」と強調も3選出馬は表明せず 都議会で所信表明

東京新聞5/29(水)15:43

-

都民ファ・公明、52区市町村長が小池知事に都知事選への出馬を要請

TOKYO MX NEWS5/29(水)10:40

-

7日間にわたって小学校プールの水が流出 被害100万円超

TOKYO MX NEWS5/29(水)10:30

東京 コラム・街ネタ

-

NIKE、“ピンク”な最新スパイク「マッドブリリアンスパック」が登場!5月30日に一般発売

Qoly5/29(水)20:00

-

相模原ライズ、春季大会で決勝進出逃す オービックに惜敗

みんなの経済新聞ネットワーク5/29(水)19:00

-

国境を越えた限界突破。その闘志に国籍なし - 2005年アサクサデンエンの安田記念

ウマフリ5/29(水)19:00

-

アスレティック・ビルバオ、2024-25新ユニフォーム発表!“欧州決勝”を戦った「古典ブルー」が復活

Qoly5/29(水)19:00

-

世界で唯一!セサミストリートのオフィシャルストアでワークショップがスタート

Walkerplus5/29(水)17:00

特集

記事検索

掲載情報の著作権は提供元企業等に帰属します。

(C) 2024 FISCO Ltd.