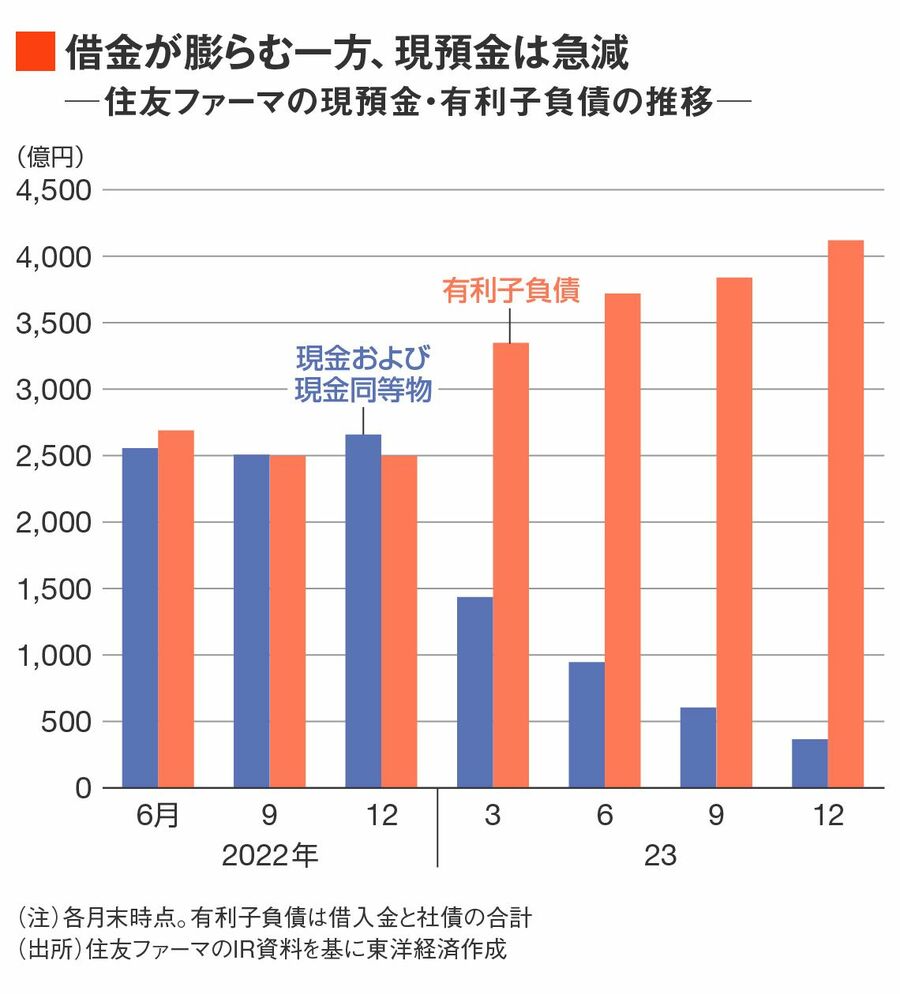

住友ファーマはラツーダの特許切れに備えて、2019年にスイスとイギリスに本社を置く創薬ベンチャーの子会社を買収。その際に取得した3つの薬を基幹製品と位置づけたが、販売実績は想定を大きく下回る事態に。このうち子宮内膜症用の新薬「マイフェンブリー」は、買収時に計上していた無形資産のうち、現地通貨ベースで9割以上に相当する1335億円を減損処理するに至った。

そのほか北米事業ののれんの減損なども含めて合計約1800億円に上る減損と、事業構造改革費用を301億円計上した。今2025年3月期の復配を見送ることも発表し、2年連続で無配となる。

今期の黒字化に向けて住友ファーマが掲げた施策は、大きく2つある。

1つ目が、基幹3製品の売り上げ拡大だ。今回発表した見通しによれば、前期は900億円前後だった3製品の売り上げを、今期には1300億円前後に伸ばすとしている。3製品については会社の予想に対して実績が届かないという事態が続いてきたが、「達成確度はこれまでの予想よりも⾼い」(野村社長)という。

もう1つの柱が、コスト削減だ。前期は2360億円だった販売管理費を約3割カットし、1690億円にまで圧縮する。この多くを占めるのが、同社にとって主力市場でもあるアメリカでの人員削減だ。

アメリカでは前期の期初時点で2200人の従業員がいたが、その後2度にわたるリストラを実施。2024年3月末には約1200人に減少しており、今期末(2025年3月末)までに追加で100人ほどを削減する方針だ。

国内でのリストラは完全否定せず

一方で、国内での人員削減の可能性については明言しなかった。親会社の住友化学が4月30日に開示した今後の経営戦略に関する資料には、住友ファーマの国内事業について「2024年度中に一段の体制スリム化」との記載がある。野村社長は「これは主に経費の削減を指すもの」とした。

ただ、リストラを否定したわけでもない。例えば薬の営業担当であるMRについては、「一定の規模感をある程度見直していかなければいけないタイミングも来る」(野村社長)と述べ、「一段の体制スリム化を、あらゆる選択肢の中から進める」と含みを持たせた。

同社の有価証券報告書によると、住友ファーマ単体の従業員数は2023年3月末時点で約3000人。アメリカではすでに前期に大規模なリストラを実施済みである分、より確実な販管費の削減に向けては、国内の人員削減も1つの焦点となるだろう。