覚えておきたい制度は3つ。一定額を超えた分の医療費が払い戻される「高額療養費制度」、休業中に給料の3分の2(例外あり)が支給される「傷病(しょうびょう)手当金」、現役世代でも受け取ることができる「障害年金」だ。

これらは組み合わせることもできる。NPO法人「がんと暮らしを考える会」の副理事長でもある近藤さんは、以前、治療費の相談があった患者の例を挙げる(プライバシーに配慮し一部を変えています)。

サービス関係の企業に勤める男性Aさん(40代)は、がんによる体調不良のために休職し、傷病手当金を受給しているものの、収入が減って家計が厳しくなった。毎月の医療費の負担に加え、住宅ローンもあった。

近藤さんは高額療養費制度の「付加給付」について情報提供するとともに、ファイナンシャルプランナー(FP)と連携して家計についてアドバイスしてもらった。

「傷病手当金が受給し終わっても復職できない場合や、フルタイムでの勤務が難しいなど仕事に支障がある場合は、障害年金の請求を検討することになります」(近藤さん)

公的制度で医療費の一部が戻る

それぞれの特徴をもう少し詳しく見てみると次のようになる。

高額療養費制度は、収入や年齢に応じて1カ月間の医療費の自己負担限度額が決められていて、それを超えた自己負担分が後で払い戻される。払戻金はその人の年齢や年収などで異なる(金額の例は後述)。

また、勤務先が加入している健康保険組合によっては、自己負担限度額の一部を保険者が出す付加給付制度という独自の制度もある。すると、数カ月後に戻ってくる金額が大きくなる。

さらに、家族が支払った医療費と合算したもので高額療養費制度を利用できる「世帯合算」や、医療機関で医療費を支払う際に見せることで、自己負担限度額を超える支払いが免除される「限度額適用認定証」という仕組みもある。認定証は事前の申請が必要だ。

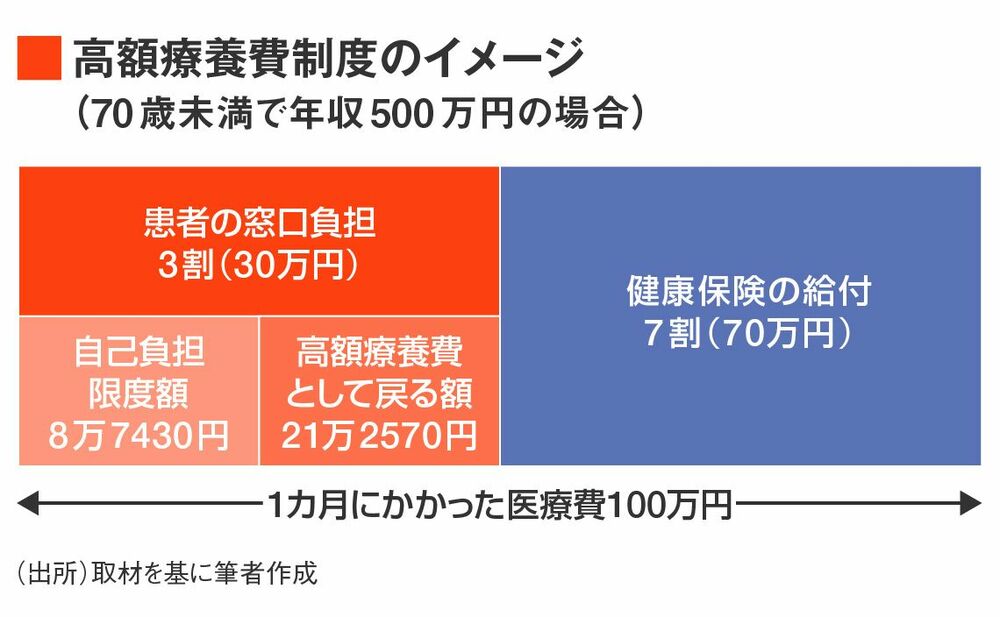

高額療養費制度は、具体的には次のようになる。

ある月に100万円の医療費がかかった場合、健康保険によって3割負担となり、支払いは30万円となる。ここに高額療養費制度が適用されると自己負担限度額が8万7430円のため(70歳未満で500万円の年収のケース)、30万円から8万7430円を引いた21万2570円が払い戻される。

事前に申請して限度額適用認定証を提示すれば、払い戻しのスキームではなく、窓口での支払い時点で一定限度額までですむ。